カード決済に必要な本人認証サービス

EMV 3-Dセキュア

(3Dセキュア2.0)

クレジットカード番号等の情報盗用による不正利用を防ぐための本人認証サービスであり、クレジットカード決済を安全に行うために国際カードブランドが導入を推奨しています。

各カード会社が、カード会員のデバイス情報等を用いて不正利用のリスク判断を行うと共に、必要に応じてパスワード入力を要求することで当該取引における安全性を確保する仕組みです。

※ブランドごとに異なる名称ですが、総称して「EMV 3-Dセキュア(3Dセキュア2.0)」と呼ばれています。

このような課題を

解決できます

- セキュリティ対策をしたい

EMV 3-Dセキュア(3Dセキュア2.0)のメリット

不正利用予防

不正取引リスクの検知を通じ、クレジットカード不正利用の発生を予防

チャージバックリスク回避

認証済(もしくはカード会社/会員未参加※)取引において不正取引発覚時、チャージバックリスク負担を回避

カゴ落ち改善

リスクベース認証を通じたパスワード入力負荷軽減やUX改善による決済時の離脱(カゴ落ち)改善 (3Dセキュア1.0比)

※EC事業者はEMV 3-Dセキュア(3Dセキュア2.0)を介した取引を実施したが、カード会社やカード会員側の設定対応状況により認証がかからないケース

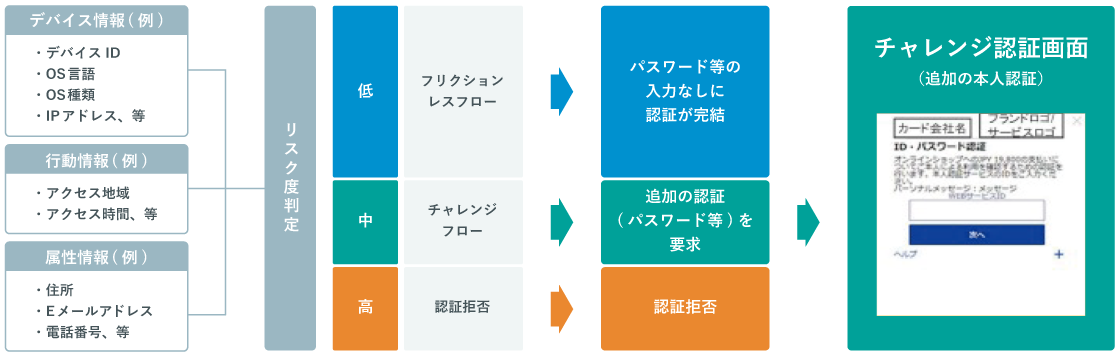

EMV 3-Dセキュア(3Dセキュア2.0)の特徴:認証導線

本人認証は、実店舗でのクレジットカード決済における暗証番号入力のような本人確認プロセスを、ECサイトなど非対面決済においても実施することで不正利用を防ぐ仕組みです。EMV 3-Dセキュア(3Dセキュア2.0)では、ネット通販で使用されるデバイス情報、行動情報、属性情報に基づきリスク度を判定する「リスクベース認証」により認証処理が3パターンに分岐します。

EMV 3-Dセキュア(3Dセキュア2.0)の特徴:チャージバックリスク負担

EMV 3-Dセキュア(3Dセキュア2.0)を実装した取引のうち、①認証成功 ②カード会社もしくは会員未参加の取引※において不正利用が発生した場合、原則リスク負担はカード会社となります。

※EC事業者はEMV 3-Dセキュア(3Dセキュア2.0)を介した取引を実施したが、カード会社やカード会員側の設定対応状況により認証がかからないケース

|

ステータス |

リスク負担 |

|

|---|---|---|

|

1 |

EMV 3-Dセキュア認証成功 |

加盟店は免責対象※1 |

|

2 |

会員のカード発行会社または会員がEMV 3-Dセキュア未参加 |

|

|

3 |

EMV 3-Dセキュア認証取引外 |

加盟店は免責対象外※2 |

- ※1 カード登録時にEMV 3-Dセキュア認証していても、以降の取引時にもEMV 3-Dセキュア認証しない限りは免責対象外となる。

- ※2 契約のカード会社(アクワイアラー)との契約内容による。

EMV 3-Dセキュア(3Dセキュア2.0)に対応するブランドとサービス名称

国際ブランドでは以下の通り、個々のサービス名称で呼ばれています。

|

サービス名称 |

|

|---|---|

|

Visa |

Visa Secure |

|

Mastercard |

Mastercard ID check |

|

JCB |

J/Secure |

|

Amex |

American Express Safekey |

|

Diners |

ProtectBuy |

注意事項

-

EMV 3-Dセキュア(3Dセキュア2.0)対応ブランドについて

VISA / Mastercard / JCB / American Express※ / Diners ブランドが対応しています。その他のクレジットカードブランドにつきましては、本人認証が行われない通常の取引となります。

※ 代表加盟サービスをご利⽤の場合、株式会社ジェーシービーとのご契約があることがご利⽤条件となります。

カード会社と直接ご契約されている場合、アメリカン・エキスプレス・インターナショナル, Inc.とのご契約があることがご利⽤条件となります。 -

EMV 3-Dセキュア(3Dセキュア2.0)の金額変更後の留意点について

EMV 3-Dセキュア(3Dセキュア2.0)を利用した決済を金額変更した場合、3Dセキュアを利用しない決済となります。

そのため、後日カード会社より不正利用などでチャージバックの連絡を受けた場合、受入せざるを得ないことがございます。 -

EMV 3-Dセキュア(3Dセキュア2.0)の導入費用について

導入費用は個別見積となります。詳しくはお問い合わせください。

-

EMV 3-Dセキュア(3Dセキュア2.0)の導入可否について

導入可否はECカートなどの開発環境により異なります。開発会社へご確認ください。

-

EMV 3-Dセキュア(3Dセキュア2.0)の検知精度について

クレジットカード不正利用の検知漏れが発生する可能性はありますが、見抜けなかった場合の免責対応も含め、導入のご検討をお勧めいたします。

サービスについての質問・相談は

下記よりお気軽にお問い合わせください。