- 公開:

PSP(Payment Service Provider:決済サービスプロバイダー)とは?日本では「決済代行会社」と呼ばれる決済インフラをわかりやすく解説

ECサイトやオンラインサービスの拡大に伴い、企業が多様な決済手段に対応することは、ビジネスにおいて欠かせない条件となりました。

クレジットカード決済をはじめ、ID決済(アカウント決済)、スマホ決済(コード・ウォレット型)、キャリア決済、コンビニ・ATM・払込票決済、銀行決済、電子マネー・プリペイド、後払い決済(BNPL:Buy Now, Pay Later)など、オンライン決済の選択肢は年々広がっています。こうした多様な決済手段を企業がまとめて導入・管理する際に利用されるのがPSP(Payment Service Provider:決済サービスプロバイダー)です。

日本ではこのPSPは一般的に「決済代行会社」と呼ばれることが多く、EC・サブスクリプション・デジタルコンテンツをはじめとする幅広いオンラインサービスの決済基盤として利用されています。GMOペイメントゲートウェイも、国内15万店舗以上の事業者様に利用されているPSPの一つとして、決済インフラを支えています。(2025年12月末現在、連結数値)

現在の一部のPSPは、単に決済手段を接続するだけではなく、決済処理や入金管理、決済データの管理、AI・機械学習を活用した不正検知、さらには決済を起点とした金融サービスなど、企業のビジネスを支える重要なインフラへと進化しています。

本記事では、PSPとは何か、日本で「決済代行会社」と呼ばれてきた理由、PSPと決済ゲートウェイ(PG:Payment Gateway)との関係、その仕組みや提供機能、グローバルPSPとの違いについて整理しながら、PSPという決済インフラをわかりやすく解説します。

PSP(決済サービスプロバイダー)とは

PSP(決済サービスプロバイダー)とは、企業(加盟店)とさまざまな決済手段を接続し、包括的な決済機能を提供する事業者のことです。オンラインで商品やサービスを販売する企業は、ユーザーの利便性を高めるために、多様な支払い方法に対応する必要があります。

代表的な決済手段

オンライン決済にはさまざまな種類がありますが、企業が提供する決済手段は大きく以下のようなカテゴリに分類できます。

| 決済カテゴリ | 概要・定義 | 主な決済手段例 (複数機能を持つサービスは重複記載) |

|---|---|---|

| クレジットカード決済 | ECサイト上で直接カード番号を入力して支払う、オンライン決済のスタンダード。 | VISA、Mastercard、JCB、American Express、Diners Club、銀聯カード |

| ID決済 (アカウント決済) | 外部プラットフォームのアカウントにログインし、登録済みの決済情報を呼び出して支払う機能。 | Amazon Pay、PayPal、楽天ペイ、PayPay、d払い、au PAY、メルペイ、AEON Pay |

| スマホ決済 (コード・ウォレット型) | 決済アプリ(QRコード等)や端末OSのウォレット機能(非接触)を使い、残高やカードで支払う機能の総称。 | PayPay、楽天ペイ、d払い、au PAY、メルペイ、AEON Pay、Apple Pay、Google Pay、PayPal |

| キャリア決済 | 携帯電話回線の契約に紐づけ、月々の通信料金と合算して支払う機能。 | d払い、auかんたん決済、ソフトバンクまとめて支払い |

| コンビニ・ATM・払込票決済 | 発行された番号やバーコード等を用いて、コンビニ店頭やATMから現金等で支払う決済。 | コンビニ決済、Pay-easy(ATM支払い)、払込票決済、PAYSLE、マイペイント |

| 銀行決済 | 銀行口座間の資金移動によって支払う決済。ネットバンキングや口座直結型アプリを含む。 | 銀行振込、口座振替、Bank Pay、Pay-easy(ネットバンキング) |

| 電子マネー・プリペイド | 非接触ICチップや専用のプリペイド番号(使い切り型)を用いて支払う決済。 | Suica、楽天Edy、WebMoney、BitCash、NET CASH |

| 後払い決済(BNPL) | 決済事業者が代金を立て替え、ユーザーが商品受け取り後などに支払う機能。 | GMO後払い、アトカラ、Paidy、NP後払い、Paid(BtoB) |

PSPはこれらの決済手段と企業のシステムをつなぎ、複数の決済サービスをまとめて導入・管理できるようにする役割を担います。

ECサイトやオンラインサービスでは、クレジットカード払いや、ID(アカウント)決済、銀行決済、コンビニ決済など複数の決済手段に対応する必要があります。

なぜ企業にはPSPが必要なのか

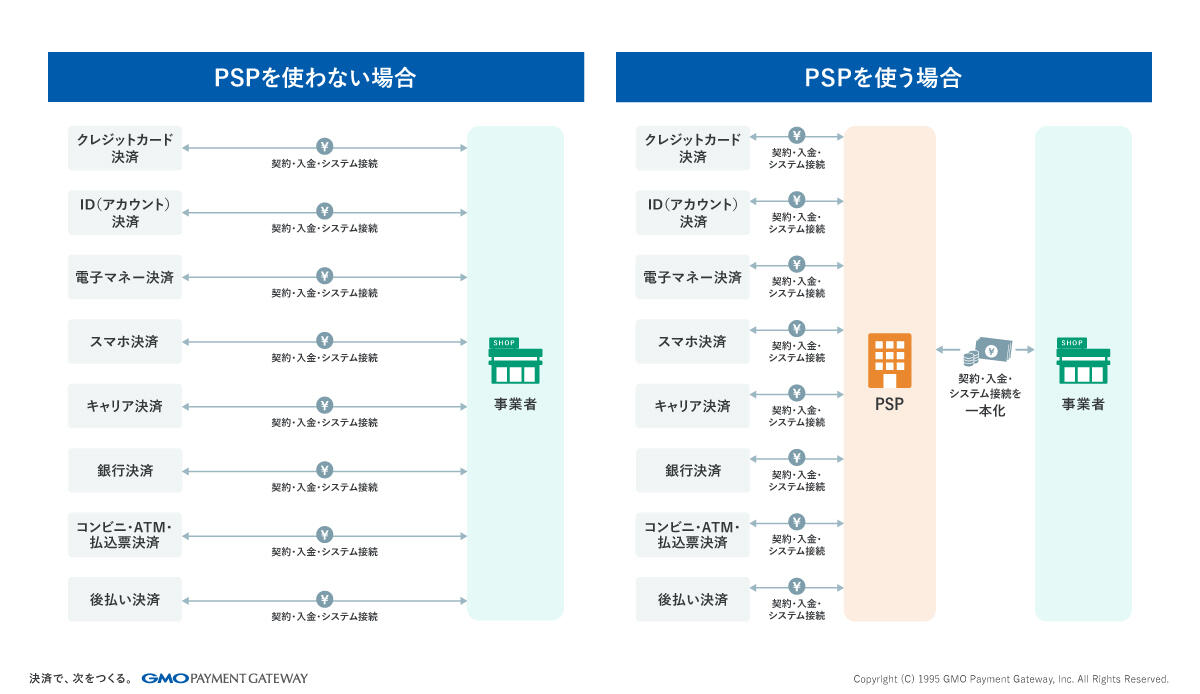

もしPSPが存在しなかったらどうなるでしょうか。企業は導入したい決済手段ごとに、それぞれの決済事業者と 個別に契約 を結び、 個別にシステム接続を開発・運用しなければなりません。

例えば、クレジットカード決済だけでもVisa・Mastercard・JCB・American Expressといった複数の国際ブランドへの対応が必要です。これにコンビニ決済、ID(アカウント)決済、キャリア決済と追加していくと、契約先は10社以上に上ることも珍しくありません。

また、それぞれの決済事業者ごとに異なる技術仕様への対応、セキュリティ基準の遵守、入金サイクルの管理、障害時の対応など、運用負荷は膨大になります。

PSPを利用することで、こうした複雑な決済運用を一元化しやすくなります。こうした点が、ECをはじめとするオンラインビジネスでPSPが活用される理由の一つです。

▲PSP(決済サービスプロバイダー)を使う場合と使わない場合の差

日本ではPSPは「決済代行会社」と呼ばれることが多い

PSPという言葉は海外では一般的ですが、日本では長年 「決済代行会社」 という呼び方が広く使われてきました。

これは、EC事業者などの加盟店がクレジットカード会社やコンビニエンスストアなどの決済事業者と個別に契約する代わりに、PSPがそれらをまとめて契約・システム接続・運用までを担う仕組みから生まれた呼称です。

「決済代行」の具体的な意味

例えばECサイトが、クレジットカード決済、ID(アカウント)決済、コンビニ決済や銀行決済など複数の決済手段を導入する場合、本来であればそれぞれの決済事業者と個別に契約し、システム接続や運用管理を行う必要があります。

PSPを利用すると、多くの場合、決済手段ごとの個別契約・個別開発を大幅に減らし、窓口とシステム接続を集約できます。

そのため、日本のオンライン決済の文脈では「PSP(決済サービスプロバイダー)=決済代行会社」と理解するとわかりやすいでしょう。

「決済代行」から「決済インフラ」への進化

ただし、「決済代行」という言葉は、その名称が示す通り「決済を代わりに行う」というニュアンスが強く、PSPの役割の一面しか表現していません。

現在の一部の決済代行会社(PSP)は、決済の「代行」にとどまらず、以下のような幅広い機能を提供しています。

- 決済処理基盤の提供:トランザクション処理、認証、不正検知などの決済インフラ機能

- 入金・精算管理:売上データの集約や入金サイクルの管理

- データ分析基盤:決済データを活用した分析やビジネス支援

- 金融サービスとの連携:送金・融資、資金管理などのFinTechサービス

- 企業間(BtoB)決済対応:企業間取引に特化した決済・請求管理

このように、現在のPSPの役割は単なる「代行」から、決済基盤や決済プラットフォームの提供へと拡大しています。

そのため近年では、日本国内でも「決済代行会社」だけでなく「PSP(決済サービスプロバイダー)」という呼称を併用するケース が増えてきています。

PSPと決済ゲートウェイ(Payment Gateway)の関係

PSPを理解する上で重要なのが、決済ゲートウェイ という用語との関係です。

決済ゲートウェイとPSPの違い

一般的に、決済ゲートウェイとPSPは以下のように異なる概念です。

| 決済ゲートウェイ | 決済サービスプロバイダー(PSP) | |

|---|---|---|

| 定義 | 決済データを安全に処理・中継する システム機能 | 決済サービス全体を提供する 事業者 |

| 主な役割 | カード情報の暗号化、決済情報の送信、承認処理の中継 | 契約管理、決済処理、入金精算、データ活用、周辺金融サービスまで包括 |

| 役割の範囲 | 技術的な通信・セキュリティ機能 | 決済ビジネス全体の運用・サービス提供 |

決済ゲートウェイは、決済情報(特にカード情報)を暗号化し、カード会社(アクワイアラー:加盟店契約を担う金融機関・決済事業者)や決済処理システムに安全に送信する 技術的な接続レイヤーとして説明されます。

つまり、決済ゲートウェイが決済情報を安全に送るための「通信・接続の仕組み」であるのに対し、PSPは決済ゲートウェイ機能を含め、決済導入や運用全体を支援する「サービス提供事業者」と位置づけられます。

PSPの契約モデル(包括契約と直接契約)

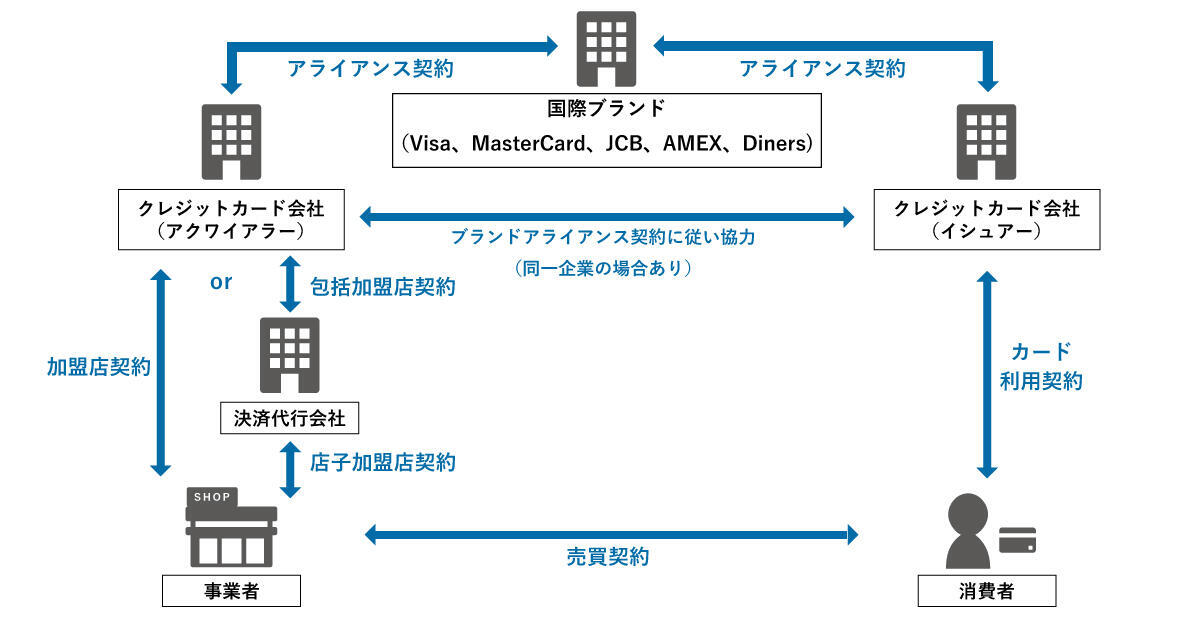

▲クレジットカードの契約関係図

PSPの役割を理解する上では、加盟店と決済事業者の契約構造も重要なポイントです。PSPのサービス提供形態は、実務上はいくつかのバリエーションがありますが、理解しやすいように大きく「包括契約」と「直接契約」の2つに分けて説明します(具体的な契約主体・精算方法・運用範囲はPSPや加盟店規模、決済手段によって異なります)。

包括契約(包括代理加盟店契約等)

包括契約では、PSPがアクワイアラー(加盟店と契約するカード会社・金融機関)と契約し、加盟店をまとめて管理します。この場合、加盟店はPSPと契約するだけで複数の決済手段を導入できるため、導入手続きが簡単で運用も効率化できます。

PSPは、加盟店契約の管理、加盟店審査のサポート、売上データ管理、入金精算、決済運用サポートの役割を担います。

このモデルは、一般的に 「決済代行」 と呼ばれるサービス形態にあたり、日本のオンライン決済では広く採用されています。

直接契約(データ処理型)

一方、直接契約では加盟店がアクワイアラーと直接契約します。この場合、PSPは主に決済ゲートウェイ、決済処理システム、管理画面やレポート機能、システム接続サポートの機能を提供します。

つまり、PSPは決済のシステム基盤を提供する技術サービスとして機能します。

日本では決済ゲートウェイとPSPが一体で提供される

海外の決済市場では、決済ゲートウェイ、決済処理(プロセッサ)、加盟店契約(アクワイアラー)といった役割が分業されるケースも少なくありません。

一方、日本のオンライン決済市場では、これらの機能が 一体型サービスとして提供されることが多いのが特徴です。

多くのPSP(決済代行会社)は、決済ゲートウェイ、決済処理、アクワイアラーとの加盟店契約手続きサポート、入金精算、運用管理などをまとめて提供しています。

クレジットカード決済の場合、加盟店の審査や契約の主体はアクワイアラーですが、日本ではPSPがアクワイアラーとの申込・審査手続きの取りまとめ、導入・運用を支援する形が一般的です。

特に包括契約モデルでは、加盟店はPSPを窓口として決済導入を進めることができるため、複数の決済事業者と個別に契約する必要がなく、導入の手間や運用負担を大きく減らすことができます。

そのため、日本のオンライン決済の文脈では 「PSP=決済代行会社(決済ゲートウェイ機能を含めた決済サービス事業者)」と理解されることが多く、実務上もこの整理で語られるケースが一般的です。

PSPが高いシステム信頼性を持つ決済ゲートウェイ基盤と、複数の決済事業者との接続を一体的に提供することで、企業は安心してオンライン決済の基盤を任せることができるのです。

PSP(決済サービスプロバイダー)の仕組み

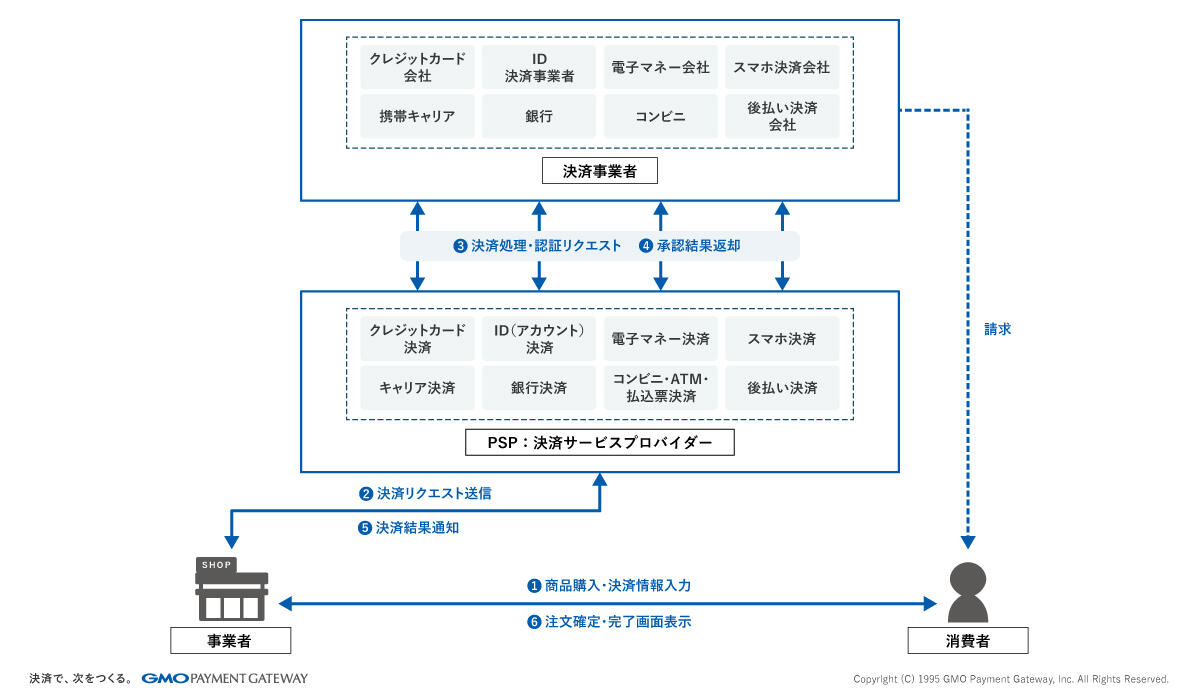

PSP(決済サービスプロバイダー)は、オンライン決済の中で企業と決済事業者の間に入り、安全かつ確実な決済処理を行います。

オンライン決済の基本的な流れ

オンライン決済は、ユーザー・ECサイト・決済事業者など複数の主体が連携することで成立しています。

基本的な流れは次のようになります。

▲オンラインショップでの決済フロー

ユーザーがECサイトで商品を購入すると、決済情報はPSPを経由してカード会社や銀行などの決済ネットワークに送信されます。

PSPはその過程で、決済ゲートウェイ機能による安全なデータ中継と、決済処理や売上データ管理などのPSP機能を担い、企業がスムーズに決済を利用できるようにします。

PSPを利用する主なメリット

この仕組みにおいてPSPが中間に位置することで、企業は次のような価値を得ることができます。

- システム接続の簡素化:企業は一つのAPI接続で、クレジットカード決済やスマホ決済 (コード・ウォレット型)、コンビニ決済など複数の決済手段に対応できます

- セキュリティ負担の軽減:PSPが提供するカード情報非保持化(トークン化等)やセキュアな決済画面・通信基盤により、PCI DSS対応を含むセキュリティ対応の負担を大きく軽減できます(加盟店側も実装方式・運用に応じて必要な対応が残る場合があります)

- 運用の効率化:決済処理のモニタリング、障害対応、システム更新などをPSPが一括して管理するため、企業の運用負担を軽減できます

- 入金・精算管理の一元化:複数の決済事業者からの売上データや精算情報をPSPの管理画面・レポートで集約できます。スキームによっては入金もまとめられるため、経理業務の効率化につながります

特にセキュリティ面では、クレジットカード番号などの機微な情報を企業側のシステムで直接扱わない仕組み(トークン化)をPSPが提供することで、企業の情報漏えいリスクを大きく低減できます。

おすすめ記事:EMV 3-Dセキュア(3Dセキュア2.0)とは?仕組みやメリット・導入すべき事業者などについて解説

PSPが提供する主な機能

PSP(決済サービスプロバイダー)は、単に決済を接続するだけでなく、オンラインビジネスの運用と成長を支える多彩な機能を提供しています。以下、主要な機能を詳しく解説します。

1. 複数の決済手段の提供

PSPの代表的な機能の一つは、複数の決済手段をまとめて企業に提供することです。

例えばECサイトでは、クレジットカード、スマホ決済 (コード・ウォレット型)、コンビニ決済、ID決済、後払いなど、ユーザーが利用する決済手段は多様です。PSPを利用することで、企業はこれらの決済手段を一括で導入することが可能になります。さらに、新しい決済手段が登場した際にも、PSP側で対応を行うため、企業は大規模なシステム改修を行うことなく、新たな決済手段を追加できます。例えば近年急速に普及したスマホ決済 (コード・ウォレット型)や、後払い決済(BNPL:Buy Now, Pay Later)なども、PSPを通じてスムーズに導入できます。

2. 決済処理と不正対策

PSPは、決済処理の管理や実行を支える機能も提供します。主な機能としては以下が含まれます。

- 決済認証(オーソリゼーション):カード会社等に対して与信枠の確認を行い、取引の可否を判定

- 売上処理(キャプチャ):認証済みの取引について、実際の売上計上処理を実行

- 返金処理(リファンド):キャンセルや返品時の返金処理を自動化

- 不正対策(フロードディテクション):不正利用の検知・防止のための各種セキュリティ機能

企業はこれらの機能を自社で開発する必要がなく、PSPを利用することで安全な決済運用が可能になります。

特に不正対策はPSPの重要な付加価値の一つです。オンライン決済の拡大に伴い、クレジットカードの不正利用やなりすまし取引は年々増加しています。近年では監視体制が高度化しており、一部のPSPは大量のトランザクションデータを基にした AI・機械学習を活用したリスク分析エンジン を備え、不正取引をリアルタイムで検知・ブロックする機能を提供しています。本人認証サービス(EMV 3-Dセキュア)への対応も、PSPを通じて導入されるケースが多くあります。

おすすめ記事:オーソリ(オーソリゼーション)とは?クレジットカード決済の仕組みを徹底解説

3. 入金管理

オンライン決済では売上の入金までに複数のプレイヤーが関与します。

例えばクレジットカード決済では、カード会社、国際カードブランド、決済ネットワークなどが関わります。PSPはこれらの決済事業者との関係を整理し、売上データの管理や精算業務の取りまとめを行います。

入金管理の具体的な内容

- 入金サイクルの管理:決済手段ごとに異なる入金タイミングを一元的に管理

- 精算レポートの提供:売上・手数料・入金額などを可視化するレポートを提供

- 差額精算の処理:返金やチャージバック(不正利用等による売上取消)発生時の差額を適切に処理

- 精算・振込の集約(可能な範囲で):複数の決済手段の精算データをまとめ、スキームに応じて入金(振込)を集約できる場合があります

特に複数の決済手段を利用している企業にとって、PSPが入金を一元管理してくれることは 経理業務の大幅な効率化 につながります。

4. 決済データの活用

PSPは膨大な決済データを安全に管理しているため、売上分析、決済成功率の改善、不正検知など、決済データを活用した機能を提供する場合もあります。

決済データ活用の具体例

- 売上ダッシュボード:リアルタイムの売上推移、決済手段別の利用比率、時間帯別トランザクション量などを可視化

- 決済成功率(オーソリ承認率)の最適化:決済失敗の原因分析(カード期限切れ、残高不足、不正判定等)を行い、成功率を改善するための施策を提案

- 不正検知の高度化:過去の不正パターンをAI・機械学習で分析し、リアルタイムのリスクスコアリングを実施

- 決済データを基にした購買傾向の分析:決済データを起点とした購買傾向の分析やLTV(顧客生涯価値)の算出

このようにPSPは、決済データ基盤としての役割も担っています。企業はPSPが蓄積・分析する決済データを活用することで、売上の最大化やリスクの最小化といった経営判断に役立てることができます。決済データ基盤としての役割は、企業のマーケティング戦略においても重要度を増しています。

5. API接続など開発者向け決済基盤

近年ではPSPは、API接続など 開発者向け決済基盤 としても進化しています。

APIを利用することで、ECプラットフォーム、SaaSサービス、スタートアップ企業などが、決済機能を柔軟に導入できるようになります。

開発者向け機能の具体例

- RESTful API:標準的なHTTPベースのAPIで、さまざまなプログラミング言語から利用可能

- SDK(ソフトウェア開発キット):iOS・Android・Webなど各プラットフォーム向けの開発ツールを提供

- Webhook:決済完了や返金処理などのイベントをリアルタイムで企業のシステムに通知

- テスト環境(サンドボックス):本番環境に影響を与えずに決済機能のテストが可能

- ドキュメント・開発者ポータル:豊富な技術ドキュメントやサンプルコードを公開

こうしたAPIベースの決済基盤は、国内外を問わずPSPの重要な機能となっています。特にSaaS型サービスやプラットフォームビジネスにおいては、柔軟な決済機能の組み込みが事業成長の鍵を握るため、PSPのAPI基盤の充実度が選定基準の一つとなっています。

GMOペイメントゲートウェイでも、開発者がサービスに決済機能をシームレスに組み込めるAPIベースの決済基盤(OpenAPI接続など)を提供しており、ECプラットフォームやスタートアップ企業を含む幅広い事業者に活用されています。

おすすめ記事:ゼロからわかる、決済手段導入に「OpenAPIタイプ」が必要な理由

おすすめ記事:スタートアップが成功するための決済サービス『fincode byGMO』が目指す未来。

6. 決済を起点とした周辺サービス

現在の一部の先進的なPSPは、決済処理そのものにとどまらず、決済を起点としたさまざまな周辺サービスを展開しています。

- BtoB決済ソリューション:企業間取引における請求書払い、掛け払い、口座振替などのデジタル化

- 送金サービス:プラットフォーム事業者から個人(出品者・ドライバー等)への報酬支払いの効率化

- 資金管理機能:入金予定額の可視化、キャッシュフロー管理の支援

- 金融サービス連携:決済データを活用した融資・与信サービスとの連携

- サブスクリプション管理:定期課金の管理、プラン変更、解約処理などの自動化

- BaaS(Banking as a Service)支援:金融機関向けに決済・金融サービスのシステム基盤を提供

これらのサービスの広がりは、PSPが「決済代行」の枠を超えて、企業の ビジネスインフラ としての地位を確立しつつあることを示しています。

おすすめ記事:企業間決済に新たな選択肢を。「請求書カード払い byGMO」が描く BtoBキャッシュフローの新常識

おすすめ記事:サブスクビジネス成功のためのオンブと決済洗替(洗い替え)

グローバルPSP(決済サービスプロバイダー)とは

PSP(決済サービスプロバイダー)は世界中に存在しており、海外ではStripe、Adyen、PayPalなどの企業が代表的なPSPとして知られています。

これらは一般に グローバルPSP と呼ばれることがあります。

グローバルPSPの特徴

グローバルPSPは、複数の国や地域での決済を前提に設計されています。主な特徴としては以下が挙げられます。

- 多通貨決済:ドル、ユーロ、円など、世界各国の通貨での決済に対応

- 越境EC対応:異なる国のユーザーと事業者間の取引をシームレスに処理

- グローバルな決済ネットワーク:世界中のカード会社・銀行・決済事業者との接続基盤を保有

- 各国の規制対応:EU、米国、アジア各国など、それぞれの法規制に準拠

- ローカル決済手段:各国固有の決済手段にも対応

グローバルPSPは、海外展開を行う企業にとって、各国の決済環境への対応コストを大幅に削減できるパートナーとなります。

日本のPSPの特徴

一方、日本のPSP(決済サービスプロバイダー)は、日本国内の決済環境に深く適応する形で発展してきました。

日本固有の決済環境

日本では、以下のような 独自の決済手段 が広く利用されています。

- コンビニ決済:全国のコンビニエンスストアで支払いが可能な日本特有の決済手段

- 銀行振込・口座振替:法人取引や公共料金の支払いで広く利用されている伝統的な決済手段

- 後払い(BNPL):日本では、コンビニ支払い等と結びつく形で独自に後払い文化が浸透してきた

- キャリア決済:NTTドコモ・au・ソフトバンクなどの携帯キャリアの料金と合算する決済手段

- 電子マネー:Suica・PASMO・楽天Edy・nanaco・WAONなど、日本で広く普及する電子マネー

そのため日本のPSPは、これら 国内の多様な決済手段を統合する決済基盤 として発展してきました。

おすすめ記事:収納代行のサービス内容とは?決済代行との違いやメリット・注意点を解説

おすすめ記事:BNPLとは?基本的な知識と導入時の選び方

おすすめ記事:ID決済(アカウント決済)とは?代表的な決済サービスやメリット・デメリットを紹介

おすすめ記事:口座振替とは?振込との違いや仕組みを解説

日本のPSPが特に深く対応してきた領域

また日本ではECだけでなく、以下のようなさまざまな場面でオンライン決済が利用されています。

- 公共料金の支払い:電気・ガス・水道料金のオンライン決済

- 税金の支払い:地方税・国税のオンライン納付

- サブスクリプション:動画配信、音楽配信、SaaS等の定期課金

- 企業間(BtoB)決済:請求書払い、掛け払いのデジタル化

- チケット・イベント決済:コンサート、スポーツ、映画等のチケット販売

- 教育機関の決済:授業料、受験料、教材費のオンライン支払い

- 医療・ヘルスケア:オンライン診療の決済、処方薬の支払い

こうした幅広い用途に対応するため、日本のPSPは 企業向け決済インフラとして独自の進化を遂げてきました。単にECの決済を処理するだけでなく、社会インフラとしての側面を持つに至っている点が、日本のPSPの大きな特徴です。

グローバルPSPと日本のPSPの比較

| 比較項目 | グローバルPSP | 日本のPSP |

|---|---|---|

| 対応地域 | 世界各国 | 主に日本国内 |

| 主な決済手段 | 国際カードブランド中心 | コンビニ決済・口座振替・スマホ決済等も含む |

| 強み | 越境EC、多通貨対応 | 日本固有の決済手段への深い対応、日本語でのサポート |

| 利用シーン | グローバル展開する企業 | 日本市場に注力する企業(国内外問わず) |

| 規制対応 | 各国の規制に幅広く対応 | 日本の割賦販売法・資金決済法等に精通 |

| 付帯サービス | グローバルな資金管理等 | 企業間(BtoB)決済、公共料金対応等 |

実際のビジネスにおいては、日本市場向けのPSPとグローバルPSPを併用するケースや、日本のPSPが海外決済にも対応するケースなど、両者の境界は徐々に曖昧になりつつあります。

おすすめ記事:公共料金における決済システムの裏側①決済サービスの概要

PSPは企業のビジネスを支える決済インフラ

PSP(決済サービスプロバイダー)は、企業がオンライン決済を導入する際の基盤となる存在です。

企業がPSPを利用するメリット

企業がPSPを利用することで、以下のような具体的なメリットが得られます。

| メリット | 詳細 |

|---|---|

| 複数の決済手段を一括導入 | 個別契約・個別開発が不要になり、導入コスト・期間を大幅に削減 |

| 決済システムの自社開発が不要 | セキュリティ基準への対応やシステム保守をPSPに委ねられる |

| 安全な決済運用 | PCI DSS準拠、不正検知、3Dセキュア対応などをPSPが提供 |

| 入金管理の効率化 | 複数決済手段の売上を一元管理し、経理業務を簡素化 |

| 新しい決済手段への迅速な対応 | 市場の変化に応じた決済手段の追加が容易 |

| データに基づく経営判断 | 決済データの分析により、売上最大化やリスク最小化が可能 |

| ビジネスの拡張性 | API連携により、新サービスやプラットフォーム展開に柔軟に対応 |

決済の周辺領域への広がり

PSPはもともと、複数の決済手段をまとめて提供する「決済インフラ」として発展してきました。しかし近年では、決済データを起点として以下のような領域へ機能が広がりつつあります。

- 企業間(BtoB)決済:請求・支払いのデジタル化、早期支払い割引の自動化

- 送金・振込:プラットフォーム事業者から個人への報酬支払い

- 資金管理:入金予定の可視化、キャッシュフロー最適化

- 金融サービス:決済データに基づく融資・与信サービス

- 本人確認(eKYC):決済サービスと連携した本人確認プロセスの提供

その結果、PSPは単なる「決済の入口」ではなく、企業のキャッシュフローや取引を支えるビジネスインフラとしての役割を担い始めています。

まとめ

PSP(Payment Service Provider:決済サービスプロバイダー)とは、企業とさまざまな決済手段を接続し、オンライン決済を提供する事業者です。

日本では一般的に 「決済代行会社」 と呼ばれ、決済ゲートウェイ機能と一体となったサービスとして提供されています。ECにとどまらず、公共料金や企業間取引など社会の幅広い決済シーンを支えるインフラとして定着しています。

現在の一部のPSPは、決済接続、決済処理、入金管理、データ管理、AIを用いた不正対策、さらには決済を起点とした金融サービスまでを提供する 決済インフラとして進化しています。さらに近年では、送金、企業間(BtoB)決済、資金管理などの周辺領域へ機能が広がり、企業のキャッシュフローや取引を支える ビジネスインフラに近い役割も担いつつあります。

オンライン決済が社会のあらゆる場面に浸透する中、PSPは企業のビジネスを支える重要な存在であり続けると考えられます。GMOペイメントゲートウェイは、高度な決済ゲートウェイ機能を備えた日本を代表するPSPとして、こうした決済インフラの提供を通じて、今後も企業のビジネス成長を支援していきます。

決済サービスの導入ならGMOペイメントゲートウェイ

GMOペイメントゲートウェイは、幅広い決済手段のみならず、様々なニーズに合わせたソリューションでお客様の成長を支え続けます。

決済サービスの導入をご検討の方は、下記よりお問い合わせください。

営業とのお打ち合わせのご希望や資料請求はこちら

▶お問い合わせ・資料請求

fincode byGMO(GMOイプシロン)

fincode byGMOはすぐに管理画面に触れてみたい方、特にエンジニアの方におすすめのサービスです。

サービス設計がエンジニアファーストになっており、オープンでアクセスしやすいWebドキュメント、多数のサンプルコード、REST APIと複数開発言語に対応したAPIリファレンスを提供しており、エンジニアが開発しやすい決済サービスとなっています。

FAQ(よくある質問)

PSPとは何ですか?

PSP(Payment Service Provider:決済サービスプロバイダー)とは、企業とさまざまな決済手段を接続し、オンライン決済機能を提供する事業者です。日本では一般的に「決済代行会社」と呼ばれています。企業はPSPを利用することで、クレジットカードやスマホ決済 (コード・ウォレット型)、コンビニ決済などの複数の決済手段を一括で導入・管理することができます。

PSPと決済代行会社は違いますか?

日本のオンライン決済市場では、PSPと決済代行会社は同じ意味で使われています。海外ではPSPという呼称が一般的ですが、日本では決済代行会社という呼び方が広く使われています。ただし、現在の一部のPSPは「代行」にとどまらず、決済処理、入金管理、データ分析、金融サービスなど幅広い機能を提供する「決済インフラ」へと進化しています。

決済ゲートウェイとPSPの違いは何ですか?

決済ゲートウェイは決済データを安全に処理・中継する「システム機能」を指し、PSPはそのシステムに加え、加盟店契約のとりまとめや売上金の精算・入金管理といった「ビジネス機能」を提供する事業者を指します。日本の主要な決済代行会社は、決済ゲートウェイ機能とPSP機能の両方を兼ね備えて一体的にサービスを提供しています。

PSPはどのような決済手段に対応していますか?

PSPは、クレジットカード、スマホ決済 (コード・ウォレット型)、コンビニ決済、ID(アカウント)決済、後払い(BNPL)、銀行決済、キャリア決済、電子マネーなど、複数の決済手段に対応しています。対応する決済手段はPSPによって異なりますが、主要な決済手段を幅広くカバーしているのが一般的です。

グローバルPSPと日本のPSPの違いは何ですか?

グローバルPSPは、多通貨決済や越境ECなど世界各国での決済を前提に設計されています。一方、日本のPSPは、スマホ決済 (コード・ウォレット型)やコンビニ決済、口座振替など日本固有の決済手段への対応や、公共料金・企業間(BtoB)決済といった日本特有のユースケースに深く対応しています。どちらが優れているというものではなく、ビジネスの対象市場に応じて選択・併用されるケースが一般的です。

PSPの利用にはどのような費用がかかりますか?

一般的に、PSPの利用には初期費用(導入費)、月額固定費、決済手数料(トランザクションフィー)などがかかります。決済手数料は決済手段や取引量によって異なり、通常は決済金額に対する一定割合(パーセンテージ)で設定されます。具体的な料金体系はPSPによって異なるため、個別に問い合わせることが推奨されます。

(by あなたのとなりに、決済を 編集チーム)

※本コンテンツ内容の著作権は、GMOペイメントゲートウェイ株式会社に属します。