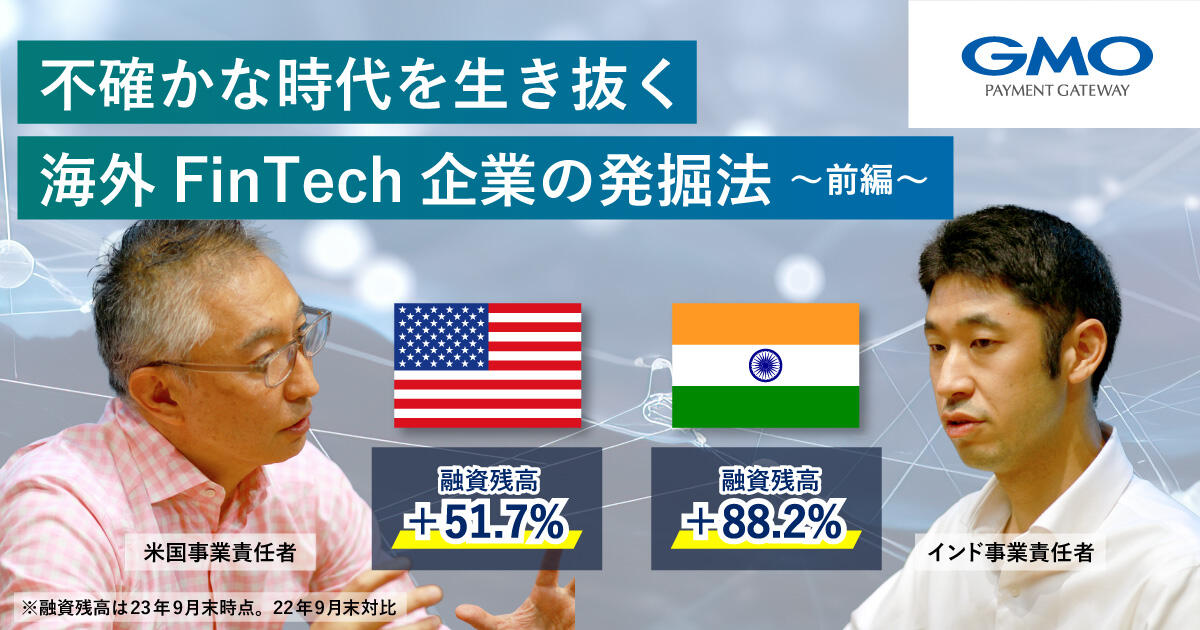

インドはGDP成長率7〜8%とも言われる、世界でも屈指の成長市場です。現地ではその勢いが数字にとどまらず、道路や空港などのインフラ整備や街並みの変化として日々「見える」形で進んでいます。一方で、成長のスピードに対して企業や個人の資金需要はさらに大きく、金融サービスの供給が追いついていない局面も少なくありません。

GMOペイメントゲートウェイは、インド現地法人を立ち上げ、レンディング系FinTech企業への資金提供を通じて、インドの人々の金融ニーズと向き合ってきました。本記事では、インド法人の立ち上げを担った鈴木に、現地で見えてきた市場の構造、15社の融資先が持つそれぞれの金融ニーズ、そして次の3〜5年を見据えた展望について聞きました。

GMOペイメントゲートウェイ

企業価値創造戦略統括本部 アジア事業統括部

アジアMSB推進部 インド課課長

鈴木 大岳

2013年NTTコミュニケーションズに入社し、2015年にインド駐在を経験。その後博報堂にて海外M&Aを担当。2022年GMOペイメントゲートウェイ入社。2023年6月よりインド駐在。

現地法人を「ゼロ」から立ち上げるというミッション

- インド駐在をスタートされた当初、どのようなミッションが与えられていたのでしょうか。また、それをどのように受け止めていましたか。

私は、インド法人の第1号パートナー(社員)として現地に入りました。すでに拠点があり、そこを拡大していくケースとは違い、オフィスもなく、住む場所も決まっていない状態からのスタートです。オフィスの開設、現地のパートナー企業作りや採用活動など、文字通りゼロからベースをつくることがミッションでした。

会社としてインド市場に本格的に向き合っていく、その最初の土台づくりを任せてもらっているという点に、大きな責任とやりがいを感じました。

- インド駐在前にイメージしていたインドの金融市場像と、実際に現場で見た姿にギャップはありましたか?

インドがGDP成長率7〜8%という高い成長を続けている事実は、駐在前から情報として理解していました。ただ、現地に入って改めて感じたのは、その成長が数字だけでなく、街の景色として実感できるということです。1年前にはなかった高速道路ができていたり、主要都市では空港が新設されたりと、インフラ整備のスピードが非常に速く、街を歩いていても、変化の大きさを日々感じています。

だからこそ、インドの金融市場についての捉え方も、よりクリアになりました。成長が速い分、企業や個人の資金需要も大きく、そのスピードに金融サービスの供給が追いついていない局面がある。2023年6月の駐在開始以来、現地を見てきたことで、その構図をより強く実感するようになりました。

▲1年前にはなかった高速道路

エンドユーザーの視点から捉える、インド金融市場の構造

- インド金融市場を理解する上で欠かせない、エンドユーザーの構造について教えてください。現場では、金融の届き方にどのような違いが生まれていますか。

インドの金融市場は、一つの市場として一括りにするよりも、段階的なレイヤーの集合体として捉える必要があると感じています。人口規模も国土も非常に大きく、メトロと呼ばれる大都市圏、ティア2・3の地方都市、農村部といった地域区分はありますが、実際にはそれぞれの地域に多様な層が混在しており、明確に分かれているというよりはグラデーション状に重なり合っていると感じています。

そのため、州単位ではなく、村やコミュニティといったより細かなレベルで解像度を上げて市場を捉えることが重要です。

その結果、金融の届き方も一律ではありません。都市部では銀行やデジタル金融へのアクセスが比較的整っている一方で、農村部に行くと、そもそも銀行の支店が近くにない地域もあります。所得水準や居住地域によって、金融への距離感が大きく変わる市場です。インド金融市場を理解するには、まずこの構造を押さえることが欠かせないと思っています。

- そうした構造の中で、金融は各レイヤーへどのように届いていますか。

まず、農村部や貧困度の高い地域にいる方々は、銀行口座やクレジットカードを持っておらず、金融の入り口にすら立てていないケースが多いです。生活費や小さな商い、教育や医療など、日常のあらゆる場面で慢性的な資金不足を抱えています。この層を主に支えているのが、マイクロファイナンスです。銀行から借りられない人たちに対して、生計向上のための小規模ビジネス向け資金を、10人前後のグループ単位・連帯責任の仕組みで提供するものです。

生活費や医療費を直接補填するための貸付ではなく、事業活動を通じて所得を高めることを目的とした金融サービスです。

その一つ上の層として、農村・準農村の中間層や零細事業者がいます。仕事やビジネスがあり、一定のキャッシュフローはあるものの、担保や信用情報、書類面のハードルによって銀行融資にはアクセスできない。ここは金融ニーズが非常に大きい一方で、金融プレイヤーの数や資本量が追いついていない層だと感じています。

おすすめ関連記事:「インドの金融包摂をインパクトファイナンスで進める〜マイクロファイナンス機関への融資から、本格進出に挑戦~」

さらに、ティア2・3都市の中間層になると、個人ローンや二輪ローン、教育や住宅に関するローンといった金融ニーズが急速に拡大しています。この層では、申し込みから審査までをオンラインで完結できるデジタルレンディングも浸透しつつあります。ただ、成長スピードが非常に速いため、ここでも金融供給が十分とは言えません。

一方、メトロ都市の中間層から富裕層は、既存の銀行や大手金融機関のメインターゲットで、金融アクセス自体は比較的整っていますが、都市部でも銀行では対応しきれない即時の資金需要が存在しており、ティア2・3都市と同様に旺盛な資金ニーズがあります。

このようにインドでは、金融が一律に不足しているわけではなく、レイヤーごとに金融の届き方と不足の仕方が異なっていることがわかります。特に、成長の真っ只中にある中間層や準都市部では資金需要が急速に膨らむ一方で、金融の供給が追いついていないという構造が際立っていると感じています。

15社の融資先に見る、金融が届く先

- 現在、インドでは約15社の融資先があると伺いました。それぞれはどの階層を主な対象としているのでしょうか。

私たちはエンドユーザーに直接融資をしているわけではなく、インドでレンディング事業を行っているFinTech企業に対して資金を提供しています。

現在のポートフォリオに含まれる事業者の多くは、自社アプリによる自動審査、チャットでの申し込み、IoTデバイスを活用した行動データの取得など、テクノロジーを積極的に取り入れたFinTech企業です。二輪ローンや生活関連の個人ローン、小規模事業者向けのビジネスローン、農村部の最貧困層を対象としたマイクロファイナンスといった事業者です。

このように、レイヤーごとに異なる金融ニーズに応える形で金融商品が広がってきており、私たちもそうした資金需要に向き合う形で融資を行っています。

- 具体的な事例として、象徴的な融資先はありますか。

▲Credit Wise社にて

▲Credit Wise社にて

特に印象に残っているのが、「Credit Wise」という企業です。二輪向けのデジタルローンを手がけており、非常に革新的な取り組みを行っています。

従来、インドで二輪車を購入する際は、販売店に銀行やノンバンクの担当者が常駐し、購入者がその場で申込書を書いて、5日から10日ほどかけて審査結果を待つ、というのが一般的なプロセスでした。

一方で、「Credit Wise」は人を店舗に置かない点が大きな特徴です。販売店にはQRコードの看板だけを設置し、購入者がそれを読み取ることで、ローンの申し込みプロセスが始まります。そこから審査が進み、わずか1〜2日程度でローンが実行されます。テクノロジーの力で、二輪車の購買プロセスそのものを変えている会社だと感じています。

この仕組みは、購入者だけでなく、販売店側にとっても大きなメリットがあります。従来のように担当者が常駐する場合、インド特有の営業慣行・文化的背景などによって販売が止まってしまうこともありました。QRコードを活用した仕組みであれば、そうした属人的な要素に左右されず、購入者が来店したタイミングで手続きを進められます。

その結果、「Credit Wise」の仕組みを導入したいと考える販売店が増えており、事業としても非常に高い成長を続けています。成長市場で拡大する中間層のニーズに対して、テクノロジーを使って金融の届け方を変えている、象徴的な事例だと捉えています。

▲販売店に設置するQRコードの看板と二輪車(Honda/Hero)の販売店

▲販売店に設置するQRコードの看板と二輪車(Honda/Hero)の販売店

現地2年間で見えてきた、想定外のリアル

- これまで、現地でどれくらいの数の融資事業者を見てこられましたか。

年間で50〜100社ほどの事業者を見てきたと思います。

- 実際に多くの事業者を見ていく中で、「良質な事業者」とそうでない事業者を分ける違いは、どのような点にあると感じていますか。

経営陣や創業者のミッションやフィロソフィーが現場にきちんと浸透しているかどうかは、非常に重要です。加えて、バックグラウンド、財務の健全性も見ています。

特にデジタル個人ローンの領域では、高金利での貸し出しが社会問題化した背景もあり、健全なプレイヤーを見極めることの重要性を強く感じています。

- 当初想定していたエンドユーザー像と、実際に現場で見えてきたエンドユーザー像との間に、違いはありましたか。

大きく印象が変わったのは、実際にマイクロファイナンスの回収現場を見たときです。日本では「返済しない」「ルールを守らない」といった見方をされることもありますが、現場では借り手の方々が決められた日に集まり、会話を交わしながら返済をしていました。

コミュニティの結束やインド人としてもたれている「正しいことをしよう」という価値観が、マイクロファイナンスの仕組みを支えているのだと感じました。

デューデリジェンスとモニタリングの進化

▲現地で直接お話を聞く

▲現地で直接お話を聞く

- 現在、融資先を選定する際に、最も重視している評価軸はどのような点でしょうか。

日本や他地域と比べて、見るポイントが大きく変わるわけではありません。経営陣や創業者のミッションや哲学、現場への浸透度、ビジネスモデルや競争優位性、そして財務の健全性といった点を総合的に見ています。

- デューデリジェンスやモニタリングのプロセスは、この2年間でどのように変化しましたか。増やしたステップ、あるいは削ったステップがあれば教えてください。

プロセス自体はかなり強化されました。毎月地方へ出張し、現場で得られる手触り感のある情報を重視しています。一方で、ナレッジやネットワークが蓄積されたことで、判断スピード自体は向上していると感じています。

現地で築かれる信頼と関係性

- 日本企業の進出がまだ多くない中で、現地パートナーや融資事業者から、GMOペイメントゲートウェイはどのように受け止められていると感じていますか。関係づくりの中で印象に残った点があれば教えてください。

関係構築という観点では、大きく二つのステークホルダーがいます。

一つは、銀行やノンバンク、ベンチャーキャピタル、ベンチャーデットといった現地の金融機関パートナーです。もう一つは、個人ローン、ビジネスローン、マイクロファイナンスなどのレンディング事業を行うFinTech企業ですね。

両者に共通して感じたのは、関係構築のスピード感が非常に速いという点です。インドはGDPが年7〜8%で成長しており、金融機関や事業者のレベルでは、20〜30%成長することも珍しくありません。そうした環境では、「明日にでもお金が欲しい」「資金があれば、すぐに融資として届けられる先がある」という感覚で事業が動いています。

そのため、目的が合致すれば話が進むのも早く、具体的な検討フェーズに入ってからの展開も非常にスピーディーです。こちらもそのテンポに合わせて意思決定と対応のスピードを上げる必要があり、これは日本ではなかなか経験できない感覚だと思いました。

また、外国企業である私たちを比較的受け入れてくれる空気があることも、関係づくりのしやすさにつながっていると感じています。目的が一致しているのはもちろんですが、それに加えて、日本に対して良いイメージを持っている方が多いのも大きいです。

実際、日本の自動車をはじめとするプロダクトはインドでも広く知られており、日本そのものに関心を持っている方も少なくありません。日本に旅行に行ったことがある、行ってみたいといった話題になることも多く、食事や自然の話から会話が広がる場面もあります。そうした背景もあって、最初の距離感が比較的近い状態から関係づくりを始められる印象があります。

- 実際にコミュニケーションを取る中で、インドの経営者の特徴についてはどのように感じていますか。

私たちが主にコミュニケーションを取っているのは、企業の創業者やCEO、CFOといった経営陣や、財務担当の方々です。そうした方々に共通して感じるのは、モチベーションが高く、ロジカルで、結論が早いという点です。英語でのやり取りにも長けていて、思考のスピードも非常に速いと感じます。

一方で、交渉はかなりシビアです。契約書の内容については一言一句すべてにコメントが入り、特にお金が絡む部分では簡単には譲らない姿勢がはっきりしています。実務上は大変なことも多いですが、コストを下げることがそのまま事業成長につながる環境だからこそだと感じており、その姿勢は尊敬できる部分でもあります。

また、CFOクラスに女性が就任しているケースも珍しくありません。経営陣との交渉はいずれも非常にタフですが、その分、対等なビジネスパートナーとして向き合えている実感があります。

インド市場における現在地──強みと競争優位性

▲新オフィスの開設日にエントランスにて

▲新オフィスの開設日にエントランスにて

- 現地法人として、この2年間で最も伸びたと感じる「強み」は何でしょうか。

やはり一番大きいのは現場力とネットワークだと思います。現地に住んでいるからこそ、気になったことがあればすぐに農村部まで足を運べますし、創業者の方とも短いスパンで直接お会いできます。

また、現地では金融業界のイベントやディナー会が非常に多く、他のベンチャーキャピタルや金融関係者と顔を合わせる機会が頻繁にあります。そうした場で横のつながりを広げていくことで、自然とインドの金融業界全体に対する理解も深まってきました。

この2年間で、人とのネットワークと現場で得られる知識の量は、格段に増えたと感じています。

-一方で、今後強化したい点や課題があれば教えてください。

大きく二つあります。一つは規模とスピードです。これまでお話ししてきた通り、インドでは金融ニーズが非常に大きい一方で、供給が追いついていない状況があります。これは市場全体だけでなく、私たち自身にも当てはまる課題です。

資金を必要としている事業者はまだまだ多いのですが、現状では対応できる件数に限りがあり、お待ちいただいているケースもあります。今後はチーム体制を強化し、より多くの案件にスピード感を持って向き合えるようにしていきたいと考えています。

もう一つは、インド人プロフェッショナル人材の採用強化です。立ち上げ当初より、日本のメガバンクでの勤務経験を持つインド人メンバーが参画しており、これまで現地に関する知見を蓄積してきました。一方で、組織としては日本人の視点に偏ってしまう部分もあります。現地の文化や法制度、金融慣行に精通したインド人プロフェッショナルにさらに加わってもらうことで、よりローカルに根ざした判断ができる体制を整えていきたいと考えています。

- インド市場での競争優位性を、どのように捉えていますか。

これも二つあると思っています。一つは、外資企業としてのネームバリューです。インドでは外資系金融機関からの株式調達は増えてきているが、借入調達は外資プレイヤーが限られています。私たちから借りているという事実そのものが、「厳しいデューデリジェンスを通過し、成長の為の資金を調達出来る実力のある企業」という一つの証明になります。

実際、スタートアップ向けのレンディングを行っている外資は限られており、その中で先行して事業を展開してきたことで、問い合わせをいただく機会も増えています。

もう一つは、GMOインターネットグループとしての強みです。ITコングロマリットとしての基盤に加え、私たちは決済・FinTech領域におけるリーディングプレイヤーとしての実績があります。そのため、単に資金を提供するだけでなく、ナレッジの共有や共同開発、顧客紹介といった形で、事業者を多面的に支援できる点が評価されていると感じています。

次の3〜5年に向けたインド事業の展望

- これまで2年間、現地で市場を見てきた中で得た「驚き」や「確信」を踏まえて、インド事業の次の3〜5年をどのように描いていますか。

2年間、現地で市場を見てきて、成長スピードの速さと、それに対して金融供給が追いついていない現実を、より強く実感するようになりました。その上で次の3〜5年では、単に規模を追うだけではなく、資金を届けるための手段そのものを広げていくことにも取り組んでいきたいと考えています。なかでも、商品ラインナップの拡充は重要なテーマになります。

現在、私たちはファンド運営ライセンスのもとで事業を行っていますが、このスキームは外国企業としては比較的やりやすい一方で、貸し手である事業者様から見ると、現状提供できる商品が一つしかなく、時間もかかってやや煩雑な資金調達手段になっている面があります。これは、今後乗り越えていかなければならないハードルだと認識しています。

中期的には、例えばノンバンクのライセンス取得など、より幅広い商品を提供できる体制を整えることで、より柔軟かつスピーディーに資金を届けられるようにしていきたいと考えています。

- 急速に変化するインド市場に向き合う中で、今後インド法人として大切にしていきたい組織文化や姿勢があれば教えてください。

大きく二つあります。一つは、過去にこだわりすぎないことです。インドでは、半年前と今とで状況が大きく変わることも珍しくありません。企業が急成長することもあれば、規制環境の変化によって、突然事業停止命令が出るようなケースもあります。

そうした環境では、「以前こうだったから、今もこう判断する」という考え方が通用しない場面も多くあります。過去の経験は大切にしつつも、そこに固執せず、その時点で得られる情報をもとにベストな判断をしていく。その姿勢を持ち続けることが、結果として学び続けることにつながると思っています。

もう一つは、楽しむことを忘れないことです。インドと日本では、仕事の進め方や環境も大きく違います。スピード感があり、学びも多い一方で、日本ほど整理されていない部分もありますし、思い通りにいかないことも多いです。

そうした違いや、新しい環境での体験そのものを前向きに捉え、楽しむことを忘れない。その積み重ねが、チームの意欲を高く保つことにつながると考えています。

- 最後に、この2年間インドに駐在されてきた印象を、鈴木さんなりの言葉で表現するとしたら、どのような一言になりますか。

一言で言うと、「全然お腹いっぱいにならない」ですね。毎日新しい発見がありますし、国の規模も大きく、まだ行けていない街もたくさんあります。加えて、優秀な人たちが驚異的なスピードで成長している市場なので、毎日刺激があって、まだまだ見たいものや学びたいことが尽きない、そんな感覚です。

(by あなたのとなりに、決済を 編集チーム)

※本コンテンツ内容の著作権は、GMOペイメントゲートウェイ株式会社に属します。