支払いの際に現金がなくとも決済が可能なクレジットカード。クレジットカード決済を導入することで、消費者・事業者ともに様々なメリットがあります。

本記事では事業者(加盟店)が理解すべきクレジットカード決済の仕組みと、アクワイアラー、イシュアー、国際ブランド、決済代行会社など、さまざまな関係者について解説します。

そもそもクレジットカードとは

クレジットカードとは、買い物での支払いの際に、現金がなくとも決済が可能なカードのことをいいます。店頭での支払い以外にも、公共料金や税金、インターネットショッピングの支払い等様々な場面での利用が可能です。

クレジットカードで決済した金額は、使用した分だけ期日にまとめて銀行口座から引き落とされる等の後払いシステムによって請求されます。

日本のクレジットカードの利用状況

2024年の一般社団法人日本クレジット協会の調査によると、国内でのクレジットカードの発行枚数は3億1364万枚にのぼります※1。20歳以上の人口比では、一人当たり3.0枚のクレジットカードを持っていることになります。

2枚以上クレジットカードを持つことには、以下のような理由が推測されます。

- 生活費用とビジネス用に分けるなど、用途別の使い分け。

- カード会社ごとに異なるサービスや特典を活用するため。

また、日本におけるキャッシュレス決済比率は2022年時点で36.0%に達し、中でもクレジットカード決済はキャッシュレス支払い額のうち84.5%※2と多くを占めています。

このような状況から、クレジットカードは社会における重要な取引インフラとして機能し、キャッシュレス決済の中心であるといえるでしょう。

※1:一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」

※2:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2023」

クレジットカード決済とは

クレジットカード決済では、カード会員(消費者、保有者、カードホルダー)の信用に基づき、支払う代金をクレジットカード会社が立て替えて支払います。

カードホルダーとなる消費者は現金を用意していなくても商品の購入が可能になるため、現金での決済に手間がかかるECサイトでは、クレジットカード利用率が非常に高くなっています。そのため、ECビジネスを展開する上でクレジットカード決済の導入は必要不可欠といえるでしょう。

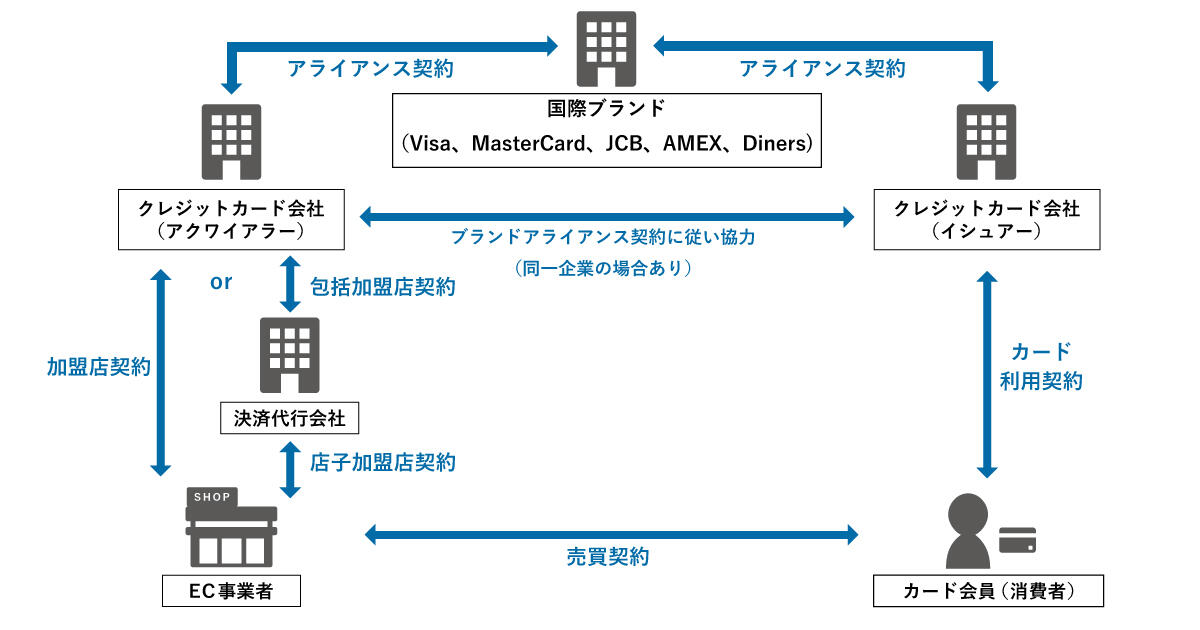

クレジットカード決済の仕組み

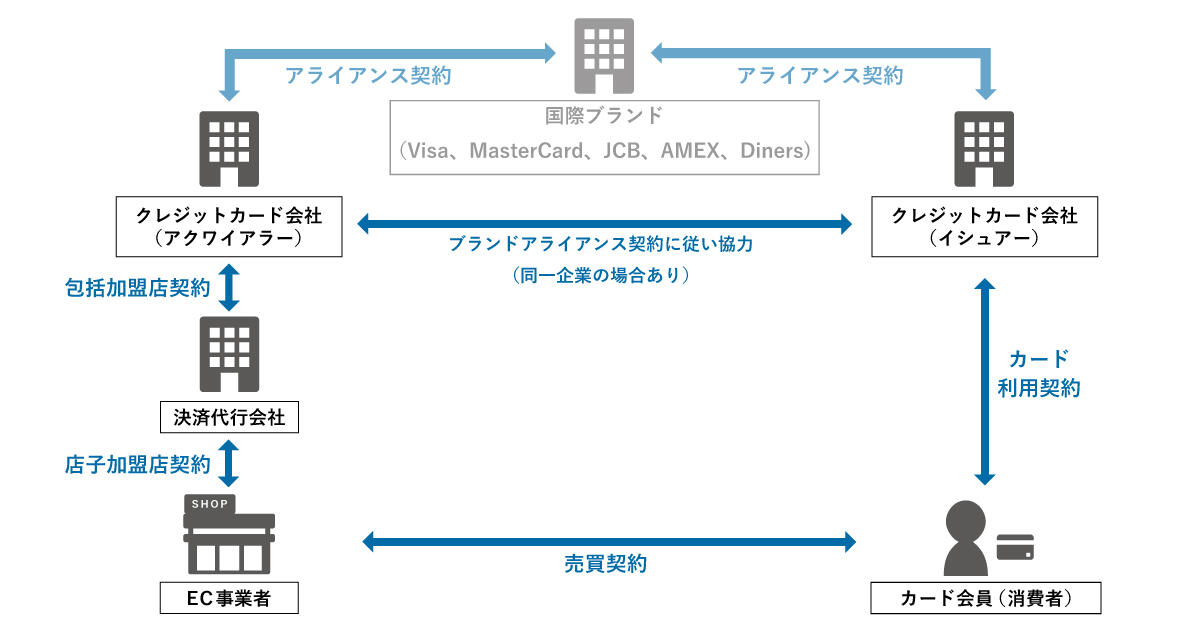

クレジットカード決済には以下の関係者が存在します。

- クレジットカード会社(アクワイアラー)

- クレジットカード会社(イシュアー)

- 国際ブランド

- 事業者(加盟店)

- カード会員(消費者、保有者、カードホルダー)

- 決済代行会社

たとえば、ECサイトでカード会員(消費者、保有者、カードホルダー)がクレジットカードを利用するとき、次のような仕組みで、ECサイトに購入代金が支払われています。

次に6つの関係者について、詳しく見ていきましょう。

1.アクワイアラーとは?

アクワイアラーとはVisaやMastercard、JCBなどの国際ブランドからライセンスを取得し、クレジットカード決済を導入する事業者の開拓、加盟審査や管理を行う機関です。

綴りは"acquirer"で「獲得するもの」という意味合いからも想像できるように、アクワイアラーの主な目的は、クレジットカード加盟店の募集と開拓です。事業者がカード決済を導入するには、加盟店契約が不可欠です。アクワイアラーは、事業者にカード決済の機会を提供するために、主要なカード会社と事業者の間を仲介する契約を締結し、カード決済システムの導入など、適切な運用をサポートします。

アクワイアラーは、「加盟店契約会社」として知られ、割賦販売法では「立替払取次業者」として定義されています。これらの企業は、消費者からの支払いを受け取る前に小売店やECサイトに代金を先払いし、カード会社(たとえば「MasterCard」や「VISA」)との取引を通じてカード決済を可能にします。

国内には、JCBや三井住友カード、三菱UFJニコス、オリエントコーポレーションなど、主要なアクワイアラーが存在します。

契約の際には、事業者がカード決済を利用できるかどうかの審査が行われます。この審査は、カードブランドの価値観を損なう可能性がある事業者ではないか判断するために行われます。アクワイアラーが審査を行い、国際ブランドに認められた事業者は手数料の料率を定めて加盟店契約を締結します。事業者はクレジットカード決済で商品やサービスの提供が可能となりますが、一方でアクワイアラーが定める各種ルール(加盟店規約)に従う必要があります。

2.イシュアーとは?

イシュアーはクレジットカード会員の獲得、クレジットカードの発行、クレジットカード会員の管理を行う機関です。綴りは"issuer"で、「発行するもの」という意味合いがあります。

国内大手のイシュアーとしては、三井住友カードや三菱UFJニコス、トヨタファイナンスやクレディセゾン、ライフカードなどがあります。

なお、JCBとAmerican Expressは国際ブランドですが、イシュアーでもあります。

消費者が購入した製品やサービスの代金を引落す業務は、イシュアーが行います。製品やサービスの売上代金は最初に消費者からイシュアーに支払われます。イシュアーと事業者(加盟店)は直接金銭のやり取りを行う契約を結んでいないため、売上代金を直接加盟店に支払うことはできません。そのため、消費者の支払い代金を加盟店に引き渡すために、利用代金はイシュアーからアクワイアラーへと預託されます。

3.クレジットカードの国際ブランドとは?

国際ブランドとは、VISA、Mastercard、JCB、American Express、Diners Clubなど、日本国内だけではなく世界の加盟店で使えるクレジットカードのブランドです。それぞれの国際ブランドは独自の決済システムネットワークを提供し、イシュアーにそのライセンスを発行しクレジットカード決済を可能にしています。

VISA、Mastercard、JCB、American Express、Diners Clubを5大ブランドとし、中国の銀聯 (ぎんれん UnionPay)、アメリカのDiscoverを加えて7大ブランドとする場合もあります。

消費者の利便性を確保する意味では、事業者は決済手段に国際ブランドをできる限りを提供することが望ましいですが、各ブランドとの個別契約は、契約・経理上の手間が増えてしまうデメリットがあります。

4.事業者(加盟店)とは?

アクワイアラーが審査を行い、国際ブランドに認められた事業者はアクワイアラーと加盟店契約を締結し、加盟店(カード取扱店)となります。

クレジットカード決済で商品やサービスの提供が可能となりますが、一方でアクワイアラーが定める各種ルール(加盟店規約)に従う必要があります。たとえば、クレジットカードを導入すると、利用者がクレジットカード決済する毎に加盟店に手数料が発生します。加盟店手数料は、一例ですが、個人経営の場合だと3%~7%、全国チェーンのコンビニや家電量販店では1%~2%などと、売上規模や業種によって異なります。

加盟店は、決済のたびにかかる手数料を上乗せ(転嫁)してお客様に請求すること加盟店規約で禁止されています。加盟店規約違反を行うと決済が停止されることもあります。

加盟店手数料を抑えるには、後述する決済代行会社から相見積りを取り、条件の良い会社を選定するとよいでしょう。

クレジットカード決済の導入については、以下で紹介しています。

クレジットカード決済|決済代行サービスの導入ならGMOペイメントゲートウェイ

5.カード会員(保有者、カードホルダー)とは?

イシュアーが発行したクレジットカードを貸与されている消費者(個人、法人)を指します。カード発行にあたっての審査の内容は会社やカードのタイプなどにより様々です。安定した収入があれば通るものもあれば、年収や年齢、会社の勤続年数など厳しく審査する場合もあります。

イシュアーが定める審査に合格し、信用が担保されると申請者のもとにクレジットカードが届き、カード会員となることが可能です。

最近では物理的なプラスチックのカードを発行しない「カードレス」と呼ばれる新しい形態も登場しています。

6.決済代行会社とは?どんな役割がある?

事業者がクレジットカードの各ブランドを取り扱えるようにすることは、それぞれの国際ブランドと加盟店契約を結ぶ必要があるため、手続きやシステム導入に膨大な手間がかかります。そのような悩みを解決するのが「決済代行会社」です。

決済代行会社は、加盟店とクレジットカード会社を含む決済サービス提供会社(コンビニ決済、携帯キャリア決済、電子マネー決済、〇〇Payなどを提供する事業者)の間に立ち、契約・システム・お金の流れを整理し、より便利につなぐ役割を持つ会社です。

決済代行会社により加盟店は、各クレジットカード会社だけでなくそのほかの決済サービス提供会社との契約も可能になるため、手続きやシステム構築などの対応が決済代行会社に一本化できます。

また、直接契約方式の場合では決済サービス提供会社ごとに対応しなければならない入金処理業務などの事務作業を削減できたり、各決済サービス提供会社が定める入金日よりも早く売上金を受け取れたり、キャッシュフローの改善や業務コストを削減できるなどのメリットがあります。

クレジットカード決済の契約のパターン

ここでは、事業者がクレジットカード決済を導入する際の2パターンの契約に基づくクレジットカード決済の仕組みを解説します。

主に契約関係とお金の流れ、システムの構築などに差があります。

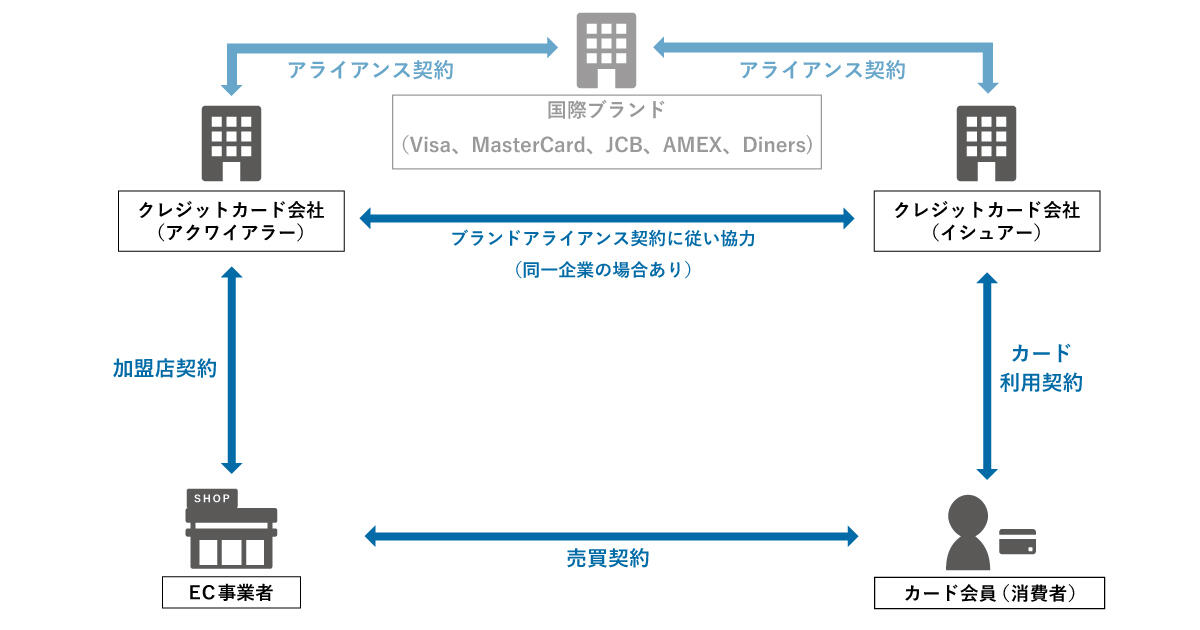

1.直接契約方式:4者間決済の仕組み

カード会員・加盟店・アクワイアラー・イシュアーの4者間で決済が行われます。

1-1.事前準備:加盟店契約の締結

クレジットカード決済での取引を行うために事前に行っておくべき手続きが、クレジットカード会社(アクワイアラー)と事業者間での加盟店契約の締結です。アクワイアラーが事業者を審査し、カード決済を提供しても問題ないと判断され、承認されることが必要です。

1-2.直接契約方式における決済の流れ

4者間の決済では、以下のような流れで決済・入金処理が行われます。

A.商品の売買

まず、カード会員と加盟店の間で商品の取引が行われます。カード会員が加盟店のECサイトなどでクレジットカード情報を提示して商品を購入します。その際、クレジットカードの利用情報がアクワイアラー経由でイシュアーへ転送され、利用可否が判断されます。

利用情報に問題がなければ決済が行われ、商品の提供へ進みます。

B.イシュアーからカード会員に対する請求

クレジットカードの利用情報に基づき、イシュアーからカード会員にその月のカード利用代金が請求されます。支払いの方法としては、銀行口座からの引き落としやコンビニ支払いなどがあり、支払い日の前にはイシュアーからカード会員に対して利用明細書が発行されます。

C.加盟店へ売上金を入金

商品の売買が成立した後、加盟店が立て替えた売上金を、イシュアーからアクワイアラー、アクワイアラーから加盟店に入金します。立替払いでは、取り決められている決済手数料が差し引かれます。

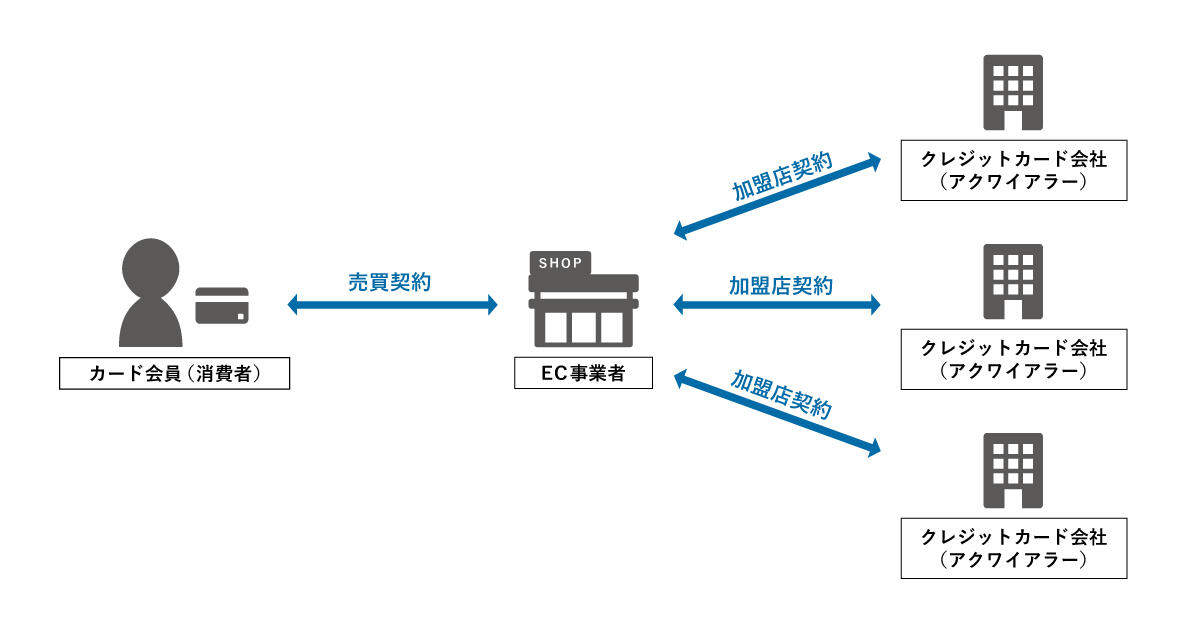

1-3.直接契約方式の注意点:複数クレジットカード会社との契約が必要

クレジットカードの国際ブランドには、VISA、Master Card、JCBなど複数の種類があります。それぞれのブランドを利用するためには、各社のライセンスを持っているアクワイアラーとの契約が必要です。複数のアクワイアラーとの契約をする場合、個別に契約手続きを行ったり、支払いサイクルが異なったりと、導入時や利用開始後の運用時にカード会社の社数分の工数が発生します。また、国際ブランドやカード会社によって加盟店規約の詳細やシステム仕様が異なるケースもあるため、相応のコストが発生することにも注意が必要です。

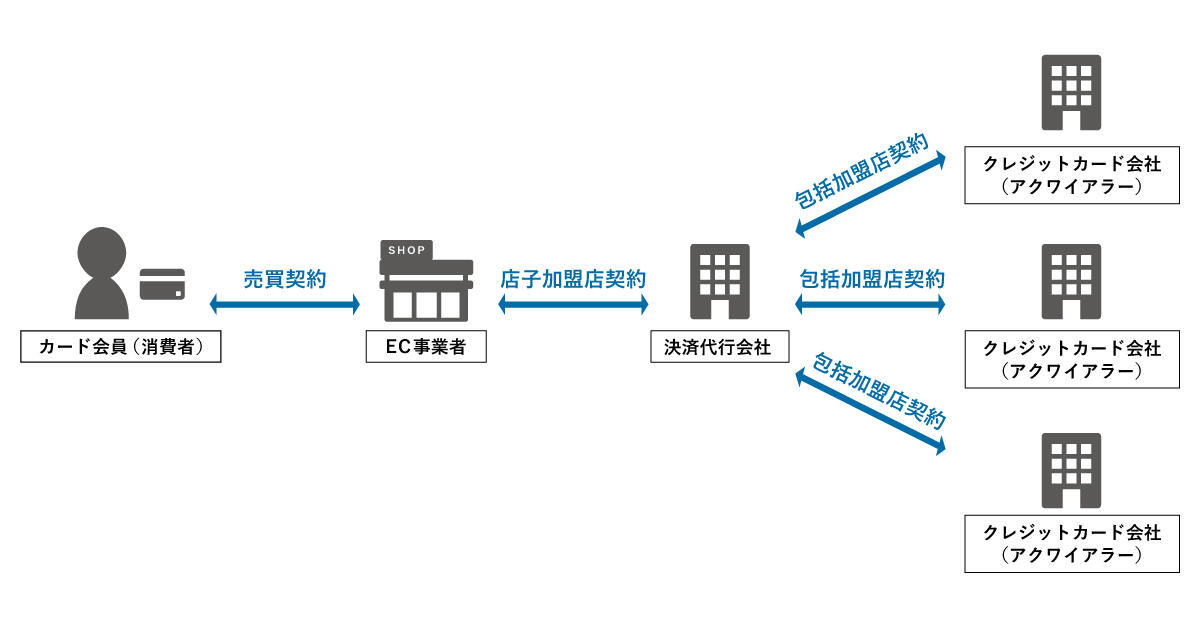

2.包括加盟店方式:決済代行会社を含めた5者間の決済の仕組み

直接契約方式のときの4者に「決済代行会社」を含めた5者間で決済が行われます。加盟店は決済代行会社と契約することで、各アクワイアラーとの契約手続きやシステム対応を決済代行会社に一本化することができ、支払いサイクルもそろえることが可能です。詳しく解説していきます。

2-1.事前準備:加盟店と決済代行会社での契約締結

決済代行会社を通じてクレジットカード決済を導入する場合、加盟店は初めに決済代行会社へ希望する国際ブランドやクレジットカード会社と加盟店契約を結びたい旨を申請します。各国際ブランドから審査に必要なライセンスを授与されているアクワイアラーが承認すると、加盟店にてカード決済の導入が利可能となります。

2-2.包括加盟店方式の決済の流れ

加盟店が決済代行会社と契約を締結した場合、決済はカード会員・加盟店・決済代行会社・アクワイアラー・イシュアーの5者間で行われることとなります。

決済の流れは4者間と似ていますが、申込手続き、入金タイミングなどで決済代行会社が仲介に入ります。

具体的な決済の流れとしては以下の通りです。

A.商品の売買

カード会員と加盟店の間で商品の取引が行われます。カード会員が加盟店へクレジットカード情報を提示して商品を購入します。その後、クレジットカードの利用情報が決済代行会社のシステムを通じて、アクワイアラー、イシュアーの順に伝送され、利用可否が判断されます。

利用情報に問題がなければ決済が行われ、商品の提供へ進みます。

B.加盟店への入金

加盟店契約上で取り決めたスケジュールに応じて、決済代行会社が加盟店に対して加盟店が立て替えた売上金を入金します。アクワイアラーごとにバラバラの入金日も、希望に応じて統一したり分散したりすることが可能です。

一般的に、入金の際には契約時に取り決めた各種手数料を除いた金額が支払われます。

C.イシュアーからカード会員に対する請求

クレジットカードの利用情報に基づき、イシュアーからカード会員にその月のカード利用代金が請求されます。支払いの方法としては、銀行口座からの引き落としやコンビニ支払いなどがあり、支払い日の前にはイシュアーからカード会員に対して利用明細書が発行されます。

D.決済代行会社への入金

イシュアーがカード会員から受領した売上金は、アクワイアラーを経由して決済代行会社へ支払われます。

クレジットカード決済を事業者が導入するメリット

クレジットカード決済を事業者側が導入するメリットには、次のようなことが挙げられます。

販売機会の拡大

店舗へ一般に広く普及しているクレジットカード決済を導入することで、消費者の購買をスムーズにすることができます。キャッシュレス比率が日本よりも高い国の観光客は日本でもクレジットカードを利用する可能性が高く、インバウンド対策としても有効です。外国人観光客は、買い物の際にクレジットカードが利用可能かどうかを確認するケースも少なくありませんので、クレジットカード決済の導入によって販売機会の損失を防ぐことができます。

ECサイトでのクレジットカード決済の場合、消費者は一度情報を登録してしまえば時間と場所にとらわれず購買行動を行うことができます。また、定期購入など店舗では注文の受付から毎月の請求など人的リソースがかかっていた業務も、ECサイトであれば業務の大部分を自動化できるなど、事業者の業務効率化にもつなげることができます。

顧客単価の向上

クレジットカード決済の場合、手元に現金を用意する必要がないので、高額な商品や、多くの個数の商品の購入のハードルが低くなります。

また消費者側には、後述する「分割払い」というメリットもあるため、クレジットカード決済の導入が顧客単価の向上に寄与する可能性もあります。

管理コストや未払いリスクの軽減

クレジットカード決済を導入することで、釣り銭の用意やレジ締め作業など、現金管理にかかっていた手間が大幅に軽減され、コスト削減につながる可能性があります。また、防犯上のリスクを軽減する効果も期待できるでしょう。

また、ECサイトでは消費者が注文を確定させても、銀行振り込みなどの支払い方法の場合は、未払いによるリスクがありますが、クレジットカード決済では不正利用の場合を覗いて購入代金が確実に支払われるため、資金管理上でもリスクを抑えられます。

クレジットカード決済を事業者が導入するデメリット

クレジットカード決済を事業者側が導入するデメリットには、次のようなことが挙げられます。

初期費用や手数料・ランニングコストがかかる

クレジットカード決済の導入には、決済端末の初期費用、システム利用料や顧客情報の管理費用など毎月のランニングコストもかかります。どのくらいかかるのか、比較検討するようにしましょう。また、新たな支払い方法を導入するということは、従業員教育も必要です。

またクレジットカード決済は基本的に決済ごとに手数料がかかります。手数料率はクレジットカード会社や決済代行会社ごとに異なりますので、事前に確認しておきましょう。

システム障害やセキュリティ上のリスク

店舗の場合、停電や決済端末の不具合、通信トラブルなどが発生した場合、クレジットカード決済そのものができなくなってしまう可能性があります。複数の決済手段を確保しておくことがリスクヘッジになります。お客さまにとっても複数の決済手段が利用できることは利便性UPにつながるでしょう。

また、クレジットカード決済には不正利用などのリスクもあるので、店舗でもECサイトでも、セキュリティ対策が必要です。

クレジットカードの不正利用対策を含むソリューションは以下で紹介しています。

セキュリティソリューション|決済代行サービスの導入ならGMOペイメントゲートウェイ

入金サイクルがある

クレジットカード決済では締め日と支払い日にタイムラグがあるので、売上がすぐに現金化されません。サービスによって入金サイクルが異なるので、資金繰りへの影響などの確認をしましょう。

入金サイクルを細かく設定できる早期入金サービスを以下で紹介しています。

早期入金サービス|決済代行サービスの導入ならGMOペイメントゲートウェイ

チャージバックのリスクがある

「チャージバック」とは、クレジットカードの不正利用によりクレジットカード会社が売上を取り消すことです。これにより、EC事業者は売上金額を返金しなければなりません。クレジットカードの不正利用により商品が購入された場合、売上が取り消しになるだけでなく、販売した商品自体戻ってこない可能性が高く、損害につながります。セキュリティ対策や、チャージバックに対する保険を契約するなど、備えが必要になります。

チャージバックの仕組みについては以下で紹介しています。

チャージバックとは?クレジットカードの不正利用についてEC事業者が取るべき対策

対策として、本人認証システム「EMV 3-Dセキュア(3Dセキュア2.0)」により不正利用から顧客を守ることができます(EMV 3-Dセキュアは2025年3月末までの導入が義務付けられています)。

EMV 3-Dセキュアについては以下で紹介しています。

本人認証サービス:EMV 3-Dセキュア(3Dセキュア2.0)|決済代行サービスの導入ならGMOペイメントゲートウェイ

クレジットカードを使う消費者のメリット

現金のやり取りが不要

消費者はクレジットカード決済により、現金を使わずに支払いができます。ECサイトでもクレジットカード情報を入力するだけで簡単に決済ができますので、銀行振り込みや代引きの手間がかかりません。海外旅行や高額商品を購入する際も現金を持ち歩く必要がありません。

分割払いができる

クレジットカード決済では、分割払いを利用できます。多くのクレジットカードでは2回払いまで手数料が無料で、ボーナス払いも可能です(店によって利用可否があります)。支払い回数を指定し、分割払いをすることで、高額商品代金の支払い負担を減らすことができます。

ポイント還元や割引などの会員特典がある

クレジットカードには、店舗での割引や特典、クレジットカード会員限定のイベント招待、空港ラウンジ利用など、さまざまな会員特典があります。

また、多くのクレジットカードには、旅行傷害保険やショッピング保険などが付帯されており、旅行や買い物の際に万が一の事態に備えることができます。

クレジットカードを使う消費者のデメリット

消費者とって多くのメリットがあるクレジットカードですが、デメリットもあります。

予算以上に使いすぎてしまう場合がある

クレジットカードの発行には審査がありますが、通れば限度額内で自由に買い物ができます。しかし、その自由さが予算を超えて使いすぎる可能性を招くデメリットもあります。

支払い方法によっては手数料がかかる

クレジットカードでの支払い方法によっては、3回以上の分割払いやリボ払いなどで手数料がかかることがあります。

不正利用のリスクがある

クレジットカードには不正利用のリスクもあります。盗難や情報漏洩による不正利用や、クレジットカード番号の規則性を利用した犯罪が問題となっています。

まとめ

〇〇Payや後払い決済など多様な決済サービスが登場し、キャッシュレス化が進む中であってもクレジットカードは日本国内で最も利用される決済手段です。

クレジットカード決済を自社サイトに導入する場合など、その仕組みを理解しておくことは重要です。特に国際ブランドやクレジットカード会社であるアクワイアラー、イシュアーなど、消費者としてクレジットカードを使っているだけではその違いの理解は難しいでしょう。クレジットカード決済の仕組みを理解し、消費者が求める最適なクレジットカード決済の導入を行いましょう。

クレジットカード決済の導入にあたって、クレジットカード会社ごとの違いなど疑問点がある場合は、まずは決済代行会社に相談してみるのもよいでしょう。

なお、決済代行会社の選び方については以下で紹介しています。

決済業界のリーディングカンパニーであるGMOペイメントゲートウェイが提供する「PGマルチペイメントサービス」は、様々な決済手段をご用意しております。新たな決済手段も迅速に導入し顧客ニーズを逃しません。

また、事業規模や業態に応じてご要望にお応えできるように、GMOペイメントゲートウェイではグループで3つのサービスを用意しています。決済手段の選択に迷われたらまずはお問い合わせください。

※本コンテンツ内容の著作権は、GMOペイメントゲートウェイ株式会社に属します。