給与デジタル払い(賃金のデジタル払い)とは、給与を銀行口座だけではなく、厚生労働大臣が指定した資金移動業者(送金を専門に行う業者)の口座に送金し、従業員がその残高をPayPayなどの電子マネーで受け取れる仕組みです。この記事では、給与デジタル払いの概要や導入の流れ、メリット・デメリットを詳しく解説します。

給与デジタル払い(賃金のデジタル払い)とは?

賃金のデジタル払いとは、これまで銀行口座への振込が一般的だった給与を、電子マネーで受け取れるようにする仕組みのことです。「給与デジタル払い」とも呼ばれ、仕組みとしては、まず使用者(給与を支払う側)が円貨を指定資金移動業者へ送金します。その後、指定資金移動業者が従業員口座へ電子マネー残高を付与する流れです。

なお、労働基準法では賃金の支払いは原則として「日本円で現金払い」と定められています。労働者の同意を得られれば銀行口座への振込といった方法も利用でき、2023年4月より例外の一つとして給与デジタル払いが可能になりました。

参考:厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

給与デジタル払いができる事業者は、厚生労働大臣の指定を受けた指定資金移動業者のみです。まず、資金移動業者とは、お金のやり取り(送金)を専門に行う会社のことで、

どの企業でもなれるものではありません。資金決済に関する法律に基づき、登録をする必要があります。無登録で行った場合、罰則の対象となる可能性があります。

そして、資金移動業者が給与デジタル払いに参入するには、以下の手続きが必要です。

- 事前相談をする

- 指定申請書を厚生労働省に提出する

- 審査を待つ

- 審査結果(指定、もしくは不指定)の通知を受ける

2025年5月時点で、指定資金移動業者として以下の4社が登録され、給与デジタル払いに参入しています。

- PayPay株式会社

- 株式会社リクルートMUFGビジネス

- 楽天Edy株式会社

- auペイメント株式会社

上記4社のうち、株式会社リクルートMUFGビジネスの「COIN+」では、給与デジタル払いを前払いに限定して提供しています。最新の情報は、厚生労働省のページにてご確認ください。

参考:厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

給与デジタル払い導入の背景

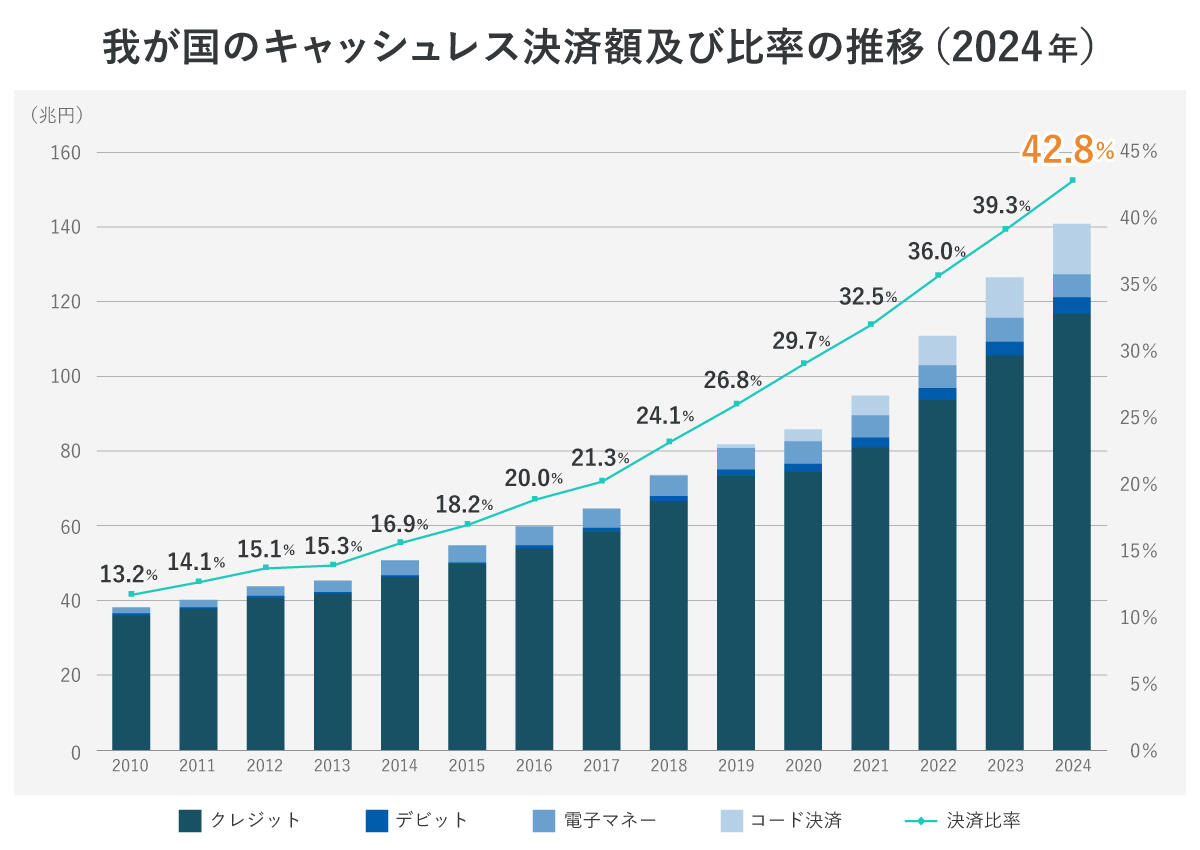

給与デジタル払い導入における背景として、キャッシュレス決済の普及が挙げられます。経済産業省が算出したキャッシュレス決済比率によると、2024年の比率は42.8%となり年々増加傾向にあります。

▲経済産業省「2024年のキャッシュレス決済比率を算出しました」より当社にて作成

政府は、将来的に日本のキャッシュレス決済比率80%という世界最高水準を目標にしています。給与デジタル払いの導入によって、さらなるキャッシュレス社会への移行を促進したいという狙いがあるのでしょう。

従業員にとっては、給与が直接電子マネーとして入金されることで、チャージの手間が省け、よりスムーズにキャッシュレス決済を利用できるようになるという利便性向上が期待されます。このようなニーズを考慮しつつ、給与のデジタル払いを可能とする法改正を実施しました。

「給与デジタル払い」、企業の導入意志と利用の意向

実際に給与デジタル払いを導入しようと検討している企業は、どの程度いるのでしょうか。ここでは、企業がどの程度、給与デジタル払いの導入意志があるのかをみていきます。

給与デジタル払い導入を前向きに検討している企業は約20%

厚生労働省の「令和6年度 賃金のデジタル払いに関するニーズ調査報告書」によると、導入済み、または導入意向がある企業は全体の約20%です。そのうち、「従業員からの要望があれば、導入を検討したいと考えている」と答えた企業は、18.3%です。導入予定の理由は従業員の要望の他に、「福利厚生の一環としての観点から」などが挙げられます。

一方で、導入の検討をしていないと答えた企業は67.9%です。導入検討がない理由は「従業員からの要望がない」が最も多く、続いて「現在の支払い方法で十分」が続いていました。

このように、導入検討をしていない企業が多いものの、従業員の要望などから新制度の導入を検討している企業が一定数あるのがわかります。

参考:厚生労働省「令和6年度 賃金のデジタル払いに関するニーズ調査報告書」

給与デジタル払いで給与を受け取りたい人は17.7%

労働者の利用意向の調査では、すでに利用している人が全体の0.3%、今後利用したいと答えた人が17.4%でした。認知度調査では「名前だけ知っている」と答えた人は33.6%、「名前も知っており、(賃金のデジタル払いの)制度内容も理解している」と答えた人は27.4%で、認知度が高い傾向がわかります。

一方で利用時の懸念点として、安全性に不安があると答えた人は全体の43.8%にのぼります。具体的には、口座の不正利用や個人情報漏えいといった点が懸念だと回答されています。

安全面の不安が払拭されれば、今後より需要は高まる可能性があるでしょう。

参考:厚生労働省「令和6年度 賃金のデジタル払いに関するニーズ調査報告書」

企業における給与デジタル払い導入のメリット

企業は、給与デジタル払いの導入に伴い以下のようなメリットが期待できます。

人材を確保しやすくなる

企業にとって、人材確保の面でもメリットがあります。例えば、外国人労働者にとって銀行口座開設はハードルが高い一方、資金移動業者の口座は比較的容易に開設できます。こうした利便性は、採用活動においてプラスに働くでしょう。

さらに、新しい制度を柔軟に導入する企業は、求職者から好印象を持たれやすく、その分人材確保につながる可能性があります。前述のように銀行振込の手数料削減も見込めるため、日払・週払など多様な支払い形態にも対応する企業も出てくるかもしれません。働きやすい環境や柔軟な対応ができる企業は、従業員の満足度も向上し、その分離職率の低下につながるでしょう。

なお、給与デジタル払いは、従業員の給与受け取り方法の満足度を向上させる一つといえ、受け取りタイミングを柔軟にする給与前払いサービスや週払いなども併せて検討すると良いでしょう。

関連記事:「いつでも給与が受け取れる時代」へ──GMO-PGが変える"給与の常識"と企業経営の未来

企業における給与デジタル払いのデメリット

企業が給与デジタル払いを導入する際には、メリットだけでなくデメリットも考慮する必要があります。ここでは企業における給与デジタル払いのデメリットを解説します。

複数の給与の支払い方法への対応で業務が複雑化する

給与デジタル払いは、従業員が選択した場合にのみ適用されます。そのため銀行振込を希望する従業員には従来通り銀行振込で対応しつつ、給与デジタル払いを希望する従業員には資金移動業者への送金を行う必要があります。

さらに、給与の一部のみをデジタル払いにするケースもあり、その場合は給与デジタル払いと銀行振込の両方の手続きが発生し、処理がさらに複雑になる可能性があります。結果として、担当者の業務量が増えることが考えられます。

システム対応や管理体制の整備が必要になる

給与デジタル払いの導入にあたって、既存の給与計算システムや振込システムが給与デジタル払いに対応していない場合、改修や新しいシステムの導入が必要になる場合があります。

さらに、従業員ごとに取得した同意書や指定資金移動業者の口座情報などの管理も求められます。

誤送金やシステム障害が発生した場合に備えた業務フローや対応マニュアルを整えるなど、管理体制の強化も必要です。

従業員における給与デジタル払いのメリット

従業員においても、給与デジタル払いを利用するメリットがありますので、見てみましょう。

キャッシュレス利用時にチャージが不要になる

日頃からキャッシュレス決済を使用している従業員にとって、利用時に銀行口座やクレジットカードなどによるチャージをする必要がなくなるため、利便性が向上します。給与が支払われたら、そのままキャッシュレス決済を使用できるようになるため、今までの手間がなくなるでしょう。

給与の一部を電子マネーでも受け取れるため、お金の管理がしやすい

給与デジタル払いでは、受け取る範囲を個々に設定しやすくできます。たとえば、食費と日用品で使用する5万円は給与デジタル払いで受け取り、残りは貯蓄や家賃や光熱費の引き落とし用に銀行口座への振込にするなどの方法も可能です。

用途ごとに電子マネーと口座で振込先を分けてもらえれば、予算や資金を管理しやすくなるでしょう。

従業員における給与デジタル払いのデメリット

続いて、従業員が給与デジタル払いを利用する場合のデメリットを紹介します。

資金移動業者の口座への入金上限は100万円

資金移動業者の口座の金額上限は100万円と定められている上、現状、給与デジタル払いに参入している指定資金移動業者は上限額をさらに低い10~30万円までとしています。資金移動業者の口座は、あくまで支払や送金を目的としたものであり、預貯金のように長期間にわたって多額を保管する用途ではない点に留意が必要です。

万が一、受入上限額を越えた場合は、事前に設定している銀行口座へ振り替えられます。そのため、給与のデジタル払いで大きな額を受け取りたい従業員にとっては、デメリットといえるでしょう。

これまでとは別のセキュリティや紛失リスク

給与デジタル払いを利用する際には、銀行口座で実施していた対策だけではなく、それぞれの資金移動業者におけるセキュリティ対策に注意する必要が生まれます。

さらに、電子マネーは主にスマートフォンなどのアプリ経由で利用されます。そのため万が一スマートフォンの紛失や故障が発生すると、それだけで利用できなくなる可能性があります。また、詐欺や不正利用などに合わないために、生体認証や二段階認証の設定、スマートフォン自体のセキュリティ強化などをする必要があるでしょう。

給与デジタル払いを導入する流れ

給与デジタル払いの導入ステップを解説します。給与デジタル払いの導入を検討している企業は、ぜひ参考にしてください。

1. 社内での利用意向のアンケートを実施する

まず、給与デジタル払いの利用意向を把握するために、社内アンケートを実施しましょう。従業員のニーズや関心度を確認しておくことで、導入の必要性や、利用希望の従業員数が把握できます。

また、アンケートを実施する際は、銀行振込と給与デジタル払いの割合や、利用したい決済サービス(資金移動業者)の希望なども確認しておくとよいでしょう。

2. 指定資金移動業者の決定をする

アンケートを確認し、指定資金移動業者を選定しましょう。選定時は、以下のポイントを踏まえて決定することが大切です。

- 現在利用している給与システムでの対応可否

- 従業員の希望している資金移動業者の把握

- 従業員や企業の手数料についての確認

3. 労使協定の締結をする

給与デジタル払いを導入するには、労働組合または従業員の過半数を代表する者との間で労使協定を締結することが必要です。協定での内容には、給与デジタル払いの対象者や使用する資金移動業者、実施時期などを明記します。

4. 就業規則と給与規定の変更届を提出する

給与の支払い方法は、就業規則や給与規定に明記することが義務づけられています。就業規則を見直し、就業規則変更届を労働基準監督署へ提出しましょう。

就業規則と給与規定を変更する際は、労働組合または従業員の過半数を代表する者の主張や考えを聞き、意見書を添付する必要があります。

5. 給与デジタル払い希望者に同意書を提出してもらう

給与デジタル払い希望者に、同意書を提出してもらいましょう。様式に決まりはありませんが、以下の項目を記載するのが一般的です。

- 給与デジタル払いで受け取る金額

- 資金移動業者の口座番号(アカウントID)や名義人名

- 給与デジタル払いの開始希望日

- 上限を超えた際に使用する銀行口座情報

- 資金移動業者の破綻時の保護措置に関する説明

以下は同意書の参考例です。自社で作成する際の参考にしてください。

参考:厚生労働省「資金移動業者口座への賃金支払に関する同意書(参考例)」

給与デジタル払いを導入する際の注意点

給与デジタル払いを導入する際は、以下の2点を理解しておく必要があります。

給与デジタル払いを強制すると罰則が科せられる

企業は従業員に対して、給与デジタル払いの利用を強要してはいけません。従業員が希望していないのに強制することは労働基準法で禁止されており、罰則が科せられる可能性があります。

資金移動業者によって労働者指定口座の受入上限額が異なる

資金移動業者によって、労働指定口座の受入上限額が異なります。2025年5月現在、それぞれの受入上限額は以下のとおりです。

| 指定資金移動業者 | 労働者指定口座の受入上限額 |

|---|---|

| PayPay株式会社 | 20万円 |

| 株式会社リクルートMUFGビジネス | 30万円 |

| 楽天Edy株式会社 | 10万円 |

| auペイメント株式会社 | 10万円 |

最新の情報は、厚生労働省のページにてご確認ください。

参考:厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

給与デジタル払いは、給与を銀行口座ではなく、電子マネーで受け取る新しい仕組みです。2023年4月から導入が始まり、2025年5月現在4社が指定業者として登録されています。

企業は手数料削減や人材確保のメリットが期待できる一方で、業務の複雑化や管理コストの増加といったデメリットもあります。従業員の希望を考慮しつつ、導入を検討しましょう。

※本記事は2025年6月時点の情報です。

(by あなたのとなりに、決済を 編集チーム)

※本コンテンツ内容の著作権は、GMOペイメントゲートウェイ株式会社に属します。