payment Basics

Article published:

How do I deploy Credit card payment? Security payment Trends such as approval rates are also explained

Key points of this article

- The introduction of credit cards is a prerequisite for expanding sales opportunities. Go cashless to increase sales and satisfaction

- Deployment is more efficient than direct contract payment processing company. Centralized management and reduced development man-hours are advantageous

- There is a risk in choosing only by fee. Considerations such as deposit cycles and security are important

INDEX

Whether it's selling online (e-commerce or in-person) or in-store (in-person), Credit card payment is one of the most familiar payment method to customers. With Credit card payment in place, you can expect to expand sales opportunities and improve customer satisfaction. However, when introducing it, you must consider the cost, procedures, and security measures involved in the introduction.

In this article, we will explain how Credit card payment works, how to introduce it, its advantages and disadvantages, and how to choose a payment processing company company.

What is Credit card payment?

Credit card payment is a mechanism in which when a customer purchases a product or service using a credit card, the card company temporarily repays the payment and charges the customer at a later date.

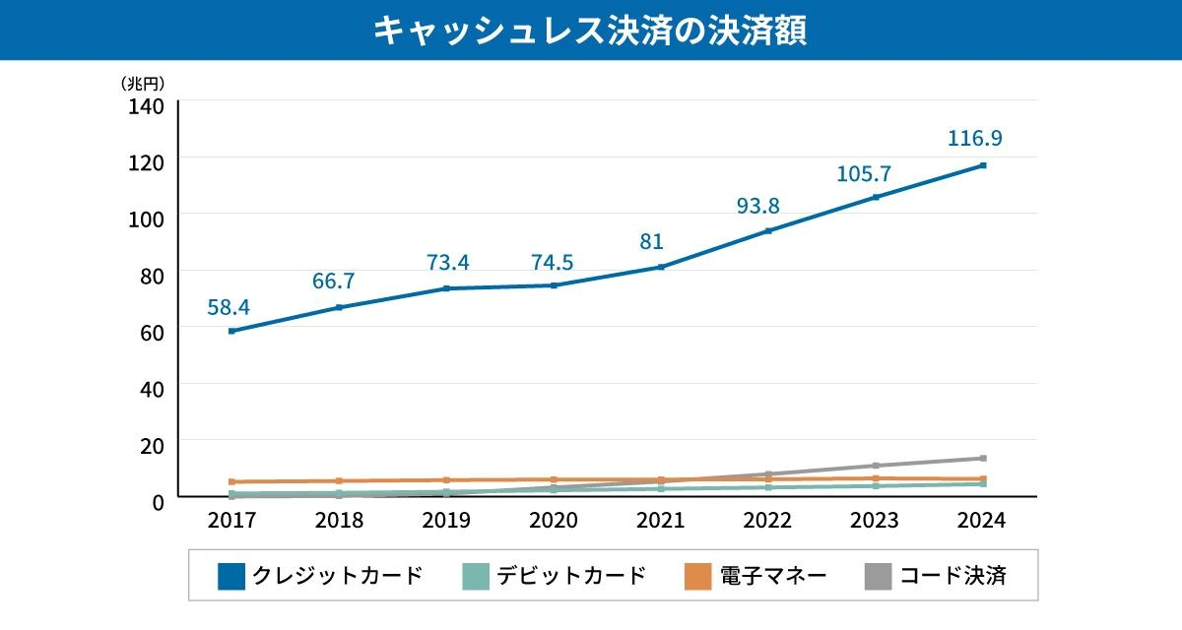

Ministry of Economy, Trade and Industry aims to achieve a cashless ratio of 80% in the future (*), and the payment amount of credit cards in Japan Japan has nearly doubled from 58.4 trillion yen in 2017 to 116.9 trillion yen in 2024 I do. In this way, as credit card payment expands, if e-commerce sites and physical stores do not support it, there will be a certain number of customers who will give up on their purchases, which will directly lead to a significant loss of opportunity for businesses. Implementing Credit card payment is essential to prevent lost sales opportunities.

Reference: "We calculated the cashless payment ratio for 2024" (Ministry of Economy, Trade and Industry)

How Credit card payment works

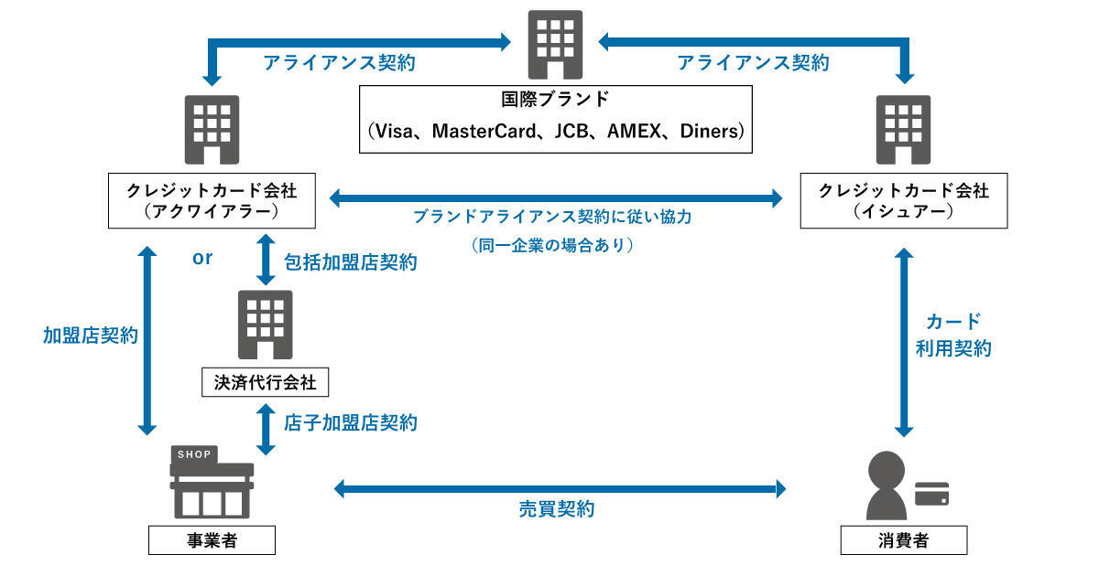

The first thing to understand when implementing Credit card payment is the players in payment and what each one is responsible for.

The figure looks like this.

Key players involved in Credit card payment

1. Credit card company (issuer): A company that issues credit cards to customers and repays the price. It is responsible for managing customer credit and billing.

2. Credit card company (acquirer): A company that develops and vets merchants and manages and guarantees an environment where card payment can be used.

3. Cardholder (consumer, customer): Consumers (individuals or corporations) who are lent credit cards issued by issuers

4. Merchants: Businesses that sell goods and services and introduce card payment.

5. International brands: International brands are credit card brands that can be used not only in Japan but also at merchants around the world, such as VISA, Mastercard, JCB, American Express, and Diners Club.

When a customer enters their credit card information, an authorization request is sent to the issuer through the payment processing system, and the payment is completed after approval. The issuer checks the customer's availability and fraud potential. After that, the sales proceeds are deposited to the merchant through an acquirer.

4 benefits of implementing Credit card payment

The introduction of Credit card payment has various benefits, such as improved sales and customer unit price, and operational efficiency. Here are four benefits of implementing Credit card payment.

1. Get paid by a wide range of customers

The benefit of implementing Credit card payment is that you can pay a wide range of customers in the first place. According to the "payment method Usage Intention Survey 2025" conducted by GMO Payment Gateway, Inc., more than 65% of users say they often use credit cards as a payment method for e-commerce sites (multiple responses). With Credit card payment, you can meet the payment needs of your customers at large.

Credit card payment also supports installment and revolving payments, making it easier for customers to purchase even high-priced items, which can lead to higher prices per customer.

Brick-and-mortar stores can now cater to customers who don't have cash, preventing lost sales opportunities.

2. Improved customer satisfaction through payment simplicity and points

Another benefit of implementing Credit card payment is that it leads to improved customer satisfaction. Compared to cash transactions, payment is completed by simply entering card information and presenting the card, reducing the time it takes to payment and providing customers with a smooth and stress-free buying experience.

In addition, benefits such as points and cashback offered by credit card companies can also be a great advantage for customers, further increasing satisfaction.

3. Increase in repeat customers

The increase in repeat customers is also one of the benefits of Credit card payment implementation.

If you can register your card information on your e-commerce site, customers can register their card information for the first purchase and reduce the hassle of payment processing for the second and subsequent purchases. By eliminating the need to enter card information, the hurdles to purchase will be lowered and repeat purchases will be encouraged.

And for subscription and subscription-based services, Credit card payment is essential. Automated payment capabilities eliminate the need for customers to complete payment procedures every time, leading to continuous use. The greater the convenience of Credit card payment, the higher the repeat rate of customers, ensuring consistent sales.

In addition, the points mentioned earlier can also be factors that encourage the next purchase.

4. Improve operational efficiency and sales management

Credit card payment can also improve operational efficiency and sales management. Cash payment requires you to prepare change, calculate cash, deposit money into the bank, etc., but Credit card payment eliminates these tasks.

And since transaction data is managed by the system, sales aggregation and analysis are hassle-free. You can grasp daily and monthly sales data in real time and use it to make business decisions. In addition, it reduces the risk of non-payment and collection, which also leads to a stable cash flow.

Credit card payment Disadvantages of Implementation

While Credit card payment has its advantages, there are also disadvantages to be aware of when implementing it. Here, we will explain the disadvantages of Credit card payment implementation.

Incurring implementation costs and fees

The disadvantage of introducing Credit card payment is that there is an initial cost of system installation and the purchase of a payment terminal. E-commerce sites incur the cost of building a payment system, and physical stores require the installation of payment terminals.

They also incur a commission for each payment, and a portion of the sales is deducted as a payment fee. The commission rate varies depending on the industry and transaction value, and the larger the sales, the higher the fee burden, so you need to see how much it affects your revenue.

Security measures required

When introducing Credit card payment, security measures are essential from the aspects of "information leakage prevention", "prevention of fraud", and "website vulnerability prevention". In Japan, the "Installment Sales Law" requires merchants to take appropriate measures against these measures.

1. Prevention of Leakage of Card Information (Information Protection)

Customer card information is extremely sensitive and must be managed in compliance with the international standard PCI DSS. However, it takes a lot of money and man-hours to fully comply in-house. Therefore, the following methods are now the de facto standard.

Contactless (EC): In principle, it is essential to use Tokenization or link-type payment that do not "store, process, and pass" card information to your own server. In addition, the implementation status of "vulnerability countermeasures" such as restricting access to the management screen and modernizing the OS and middleware will also be strictly questioned.

Face-to-face (in-store): In addition to the introduction of "P2PE", which instantly encrypts card information at the terminal, the principle of "PIN bypass (skipping PIN input and signing)" is currently being abolished. It is essential to operate on the premise of IC chip reading and PIN input.

2. Prevention of fraud (Fraud Detection and Authentication)

In addition to preventing information leakage, it is also important to take fraud measures such as "spoofing" by stolen card information.

Non-face-to-face (EC): In principle, the introduction of EMV 3-D secure (identity authentication) at e-commerce merchants is mandatory, and multifaceted and multifaceted measures such as face authentication and attribute behavior analysis are required.

Face-to-face (in-store): In order to strengthen security, the "operation of skipping the PIN input and signing it" when transacting with an IC card has been abolished in principle. Operations that prompt secure PIN entry are required.

If the measures are insufficient, the business will not only lose social credibility and compensate for damages, but also bear the cost of canceling sales (chargeback) due to fraudulent transactions.

There is a time lag before payment

It is important to note that it takes a certain period of time for the sales proceeds to be credited to the merchant. With cash payment, you can receive your money on the spot, while with Credit card payment, it takes days or weeks to receive your money. The deposit cycle varies depending on the company and service you contract with, and can vary from once a month, twice a month, or once a week. The longer the deposit cycle, the longer it takes for the funds to be in hand.

Compared to cash payment, it can affect your cash flow, so it's important to check your deposit cycle and choose a service that aligns with your company's cash flow.

payment may be rejected

Credit card payment is not always 100% successful. payment may be declined (delined) due to insufficient available space (exceeding limit), expired card, or "suspected fraud".

POINT: What is the payment approval rate (authorization success rate)?

The payment approval rate is an indicator of how well a payment has been approved by the card company.

payment Approval rate (%) = Number of successful transactions with payment ÷ Number of transactions attempted by customers to payment ×100

If this number is low, it means that you are missing a trade that should have been closed.

With the full mandate of "EMV 3-D Secure" in 2025, the security of card payment has increased exponentially. Meanwhile, card companies are increasingly monitoring fraud signs more granularly.

Contactless (EC): The tighter criteria for 3D Secure have highlighted the challenge of "false positives," where legitimate transactions are flagged as "suspicious" and approval rates decrease.

In-person (in-store): In-person purchases of high-value products and inbound purchases using overseas issued cards are increasingly being held due to different payment usage patterns than usual.

Rather than simply waiting for a payment rejection, businesses are required to coordinate appropriate information and take measures to ensure that the card company determines that the transaction is safe.

How to deploy Credit card payment

You can contract with Credit card payment your credit card company directly or contract through your payment processing company company. Here's how to deploy Credit card payment.

Difference Between Direct contract with Credit Card Company and contract with payment processing company Company

1.contract and Operational Aggregation

Direct contract: Individual screening and contract are required for each brand (VISA, JCB, etc.). The payment cycle and management screen are also disjointed, so the man-hours of accounting processing are enormous.

payment processing services: A single contract can cover a wide range of major card brands. Since the payment date and management screen are also consolidated into one, a significant reduction in work man-hours can be expected by "unifying the contact point". You will not be overwhelmed by complicated administrative tasks, and you will be able to concentrate your resources on your original business growth and store operations.

2. System construction and development scope

I have heard people say that "payment processing company eliminates the need for development," but to be precise, "payment will no longer need to develop and maintain the heavy logic and advanced security infrastructure of the company itself."

Direct contract: In addition to developing according to the different communication protocols of each card company, very strict PCIDSS compliance (securing the company's servers) is required, which incurs huge development costs.

payment processing services: Implementations that "connect" their sites with payment infrastructure using APIs and SDKs provided by agencies occur.

Link type: payment A method that reduces development man-hours because the agency provides the screen.

API-type: A way to maintain the design of your site while still communicating payment behind the scenes. The high degree of freedom requires a certain amount of implementation man-hours.

Direct contract with credit card companies

If you want to contract directly with a credit card company, you must first decide on the card brand you want to support, such as VISA, Mastercard, or JCB, and apply for merchant contract with each card company. If you want to contract with multiple brands, you need to apply for each brand, so you must prepare and review your application documents for each card company. If you pass the examination, you will be able to set up the payment system and terminal and start the service.

payment processing company Flow of contract with the company

If you want to contract with a payment processing company company, first select a payment processing company company and apply for it. Consider your business, the features you need, and costs to choose the right payment processing company company for you.

Then, submit the necessary documents for review, and each card company will review through the payment processing company company, and if approved, the contract will be established. After passing the examination, the payment system and terminal will be set up and the service will be started.

payment processing company Points to choose a company

payment processing company When choosing a company, you need to weigh multiple factors, including the pricing structure and service offerings. Finally, let's take a look at the points of choosing a payment processing company company.

Initial and monthly costs, payment fees

When choosing a payment processing company company, it's important to weigh the upfront cost, monthly cost, and payment fee pricing structure. Some companies have no initial cost, while others can cost tens of thousands to hundreds of thousands of yen, and the burden of initial investment varies greatly.

payment Fees are directly related to sales, so choose the best pricing plan for your industry and transaction size. Even a 1% difference in commission rate can make a big difference in costs if annual sales are large.

There may also be a fee for each deposit or a minimum monthly fee, so you should know the details of the fee structure before contract.

Deposit cycle

The deposit cycle is an item that affects cash flow, so you need to make a choice that suits your business. If the deposit cycle is once a month and once a week, the timing of the funds on hand is very different. Especially if you are in the immediate aftermath of your business or have limited working capital, you can improve your cash flow by choosing a payment processing company company with a shorter deposit cycle.

Supported brands

payment processing company When choosing a company, it is ideal to be able to accommodate many card brands such as VISA, Mastercard, JCB, etc. Whether you're targeting a domestic clientele, its support for major international brands allows it to cater to a broad customer base.

In particular, if you are developing a physical store for foreign tourists visiting Japan or cross-border e-commerce, it is a good idea to support card brands used overseas. Mainstream card brands vary by region, such as China's China UnionPay (UnionPay), so you need to tailor your response to your target customers.

Supported payment method

payment processing company When choosing a company, make sure that they also accept payment method other than credit cards. The payment needs of customers are diversifying, and customer convenience is enhanced when it supports a variety of payment method, such as CVS Payment, Bank transfer, electronic money, QR code (two-dimensional code), payment, etc., as well as credit cards.

If you might add payment method in the future, it's important to choose a payment processing services that is highly scalable. When you add payment method later, we recommend choosing a payment processing company company that supports a wide range of payment method so that you don't have to contract with another payment processing company company.

Security measures

payment processing company When choosing a company, it's important to check if it has a good set of security measures, such as PCI DSS compliance and fraud detection capabilities. Handling credit card information requires a high level of security, so you should choose a payment processing company company with solid security measures in place.

Specifically, choose a payment processing company company that meets the following three security standards and certifications.

<Security standards and certifications you should check>

- PCI DSS: An international security standard for the secure handling of credit card information

・Privacy mark: A mark given to businesses that are recognized as having appropriately handled personal information

- ISMS: Certification that indicates that the security management system complies with ISO/IEC 27001

Support System

It is also important to check whether the support system is in place after implementation and whether the response is quick in case of problems. payment If a system fails, a quick response will result in lost sales opportunities and loss of customer trust. Checking whether you have 24/365 support and the speed at which you respond to inquiries can help minimize risk.

If you are Credit card payment introduced PG Multi-Payment Service

Implementing Credit card payment is an important measure that can lead to increased sales opportunities and improved customer satisfaction. When implementing it, it's important to consider costs, security measures, and payment cycles to choose the best payment processing company company for your company.

PG Multi-Payment Service is selected from more than 150,000 merchants (consolidated figures as of the end of June 2025), including e-commerce businesses and public entity such as NHK and National Tax Agency. We continue to support the growth of our customers by providing a team formed to solve problems by industry/business type, a comprehensive support system evaluated by a third-party organization, and a secure system with a high utilization rate.

If you are considering implementing Credit card payment, please contact us.

Adastria Co., Ltd. | Case Study

*QR code is a registered trademark of DENSO WAVE INCORPORATED.

Service Introduction

PG Multi-Payment Service

PG Multi-Payment Service is a payment platform provided by GMO Payment Gateway, Inc., a payment processing company company (PSP, Payment Service Provider). It has been introduced to a wide range of businesses, from startups to small ~ large companies, regardless of industry or size.

It provides a solid infrastructure to support a huge payment of 163,890 stores, an annual Transaction value of 21 trillion yen, and 7.22 billion cases processed (*). In addition, it is fully compliant with the global security standard PCI DSS Ver4.0.1, helping any business to create a secure payment environment.

- Supports payment and subscriptions (subscription and recurring payment) each time

- Connection methods are available to suit your needs (OpenAPI type, Link type Plus)

- HDI International Certified Customer Support Department Gate Provides Generous Support

*As of the end of September 2025, consolidated figures

![]()

Author

PX+ by GMO Editorial Department

The PX+ by GMO editorial team is a dedicated media team specializing in the payment and Payment Experience (PX, payment experience) area by GMO Payment Gateway.

payment ・Based on the latest trends and practical know-how related to e-commerce operations and cashless in general, as well as examples of growing companies, we compile and supervise practical and reliable information that is useful for business growth.

Click here for the purpose of "PX+ by GMO" and the list of supervisors.