決済基礎知識

記事公開:

事業者様必見。クレジットカード決済の仕組みや手数料、契約形態、リスク対策を徹底解説

この記事のポイント

- クレジットカード決済に関わる各社の役割と、お金・責任の流れを整理します。

- 自社に最適な契約方式・審査基準・費用構造の要点を提示します。

- 不正利用・チャージバックへの責任範囲やリスク対策についても解説します。

INDEX

クレジットカードは、現金を使わずに後払いできる決済手段です。

キャッシュレス推進のトレンドによりECサイトや店舗で導入が進む一方で、導入を検討する事業者側は「誰と契約し、どこに責任が発生するのか」を正しく理解する必要があります。

仕組みを理解しないまま導入すると、自社に合わない契約方式を選んでしまったり、隠れた手数料の見落とし、審査の遅れ、不正利用の発生時の対応コストなど、導入後のトラブルになりかねません。

本記事では、事業者(加盟店)が押さえるべきクレジットカード決済の仕組みと、決済に関わる各プレイヤー(アクワイアラー、イシュアー、国際ブランド、決済代行会社)の役割や関係性に加え、契約方式や費用構造、リスクの考え方まで解説します。

クレジットカードとは

クレジットカードとは、利用者・加盟店・カード会社の間で代金をやり取りする信用取引を基盤とした後払いの決済手段です。

具体的には、以下の流れで決済が行われます。

-

利用者が加盟店で商品やサービスを購入する

-

カード会社が利用代金を利用者に代わって加盟店へ支払う

-

利用者が後日、カード会社へ代金を支払う

クレジットカード決済の導入を検討する際は、まずこの基本的な仕組みと、利用者が後日支払いを行う「信用」で成り立っている点を理解しておきましょう。

日本のクレジットカードの利用状況

日本では、クレジットカードは日常的に使われている支払い方法の一つです。

一般社団法人日本クレジット協会の統計では、2025年3月末時点のクレジットカード発行枚数は3億2,057万枚でした。

さらに、経済産業省によると、2024年のキャッシュレス決済比率は42.8%で、そのうちクレジットカード決済は82.9%を占めています。

出典:経済産業省ウェブサイト 2024年のキャッシュレス決済比率を算出しました のデータから作成

このような普及率と利用率の高さから、オンラインで決済導入を検討する事業者にとって、クレジットカード決済は最優先で検討すべき手段と言えるでしょう。

クレジットカードで代金を決済できるのはなぜ?

利用者がクレジットカードによって代金を支払えるのは、カード会社が利用代金をいったん立て替えて加盟店(店舗)に支払う仕組みになっているためです。利用者は後日、カード会社からの請求を銀行口座の引き落としなどで支払います。

事業者から見ると、利用者がその場で現金を持っていない場合や、高額商品のため一括で現金を支払いにくい場合でも購入につながりやすくなります。また、現金の受け渡しや釣り銭管理も不要になるため、会計業務が効率化される点も特徴です。

利用限度額と信用取引の関係

クレジットカードには、あらかじめ使える上限額が決められています。この上限額は、カード会社が申込者の「年収」「勤務先」「勤続年数」「雇用形態」「他社からの借入状況」「過去の支払い遅延の有無」などを確認し、「継続して支払えるか」を審査したうえで設定します。

また、限度額は審査を通じて個別に設定され、上限に達すると利用残高が回復するまで使えなくなる仕組みです。

このように、クレジットカードは利用者が「後日きちんと支払える」ことが前提で成り立っている信用取引です。

クレジットカード決済の仕組み

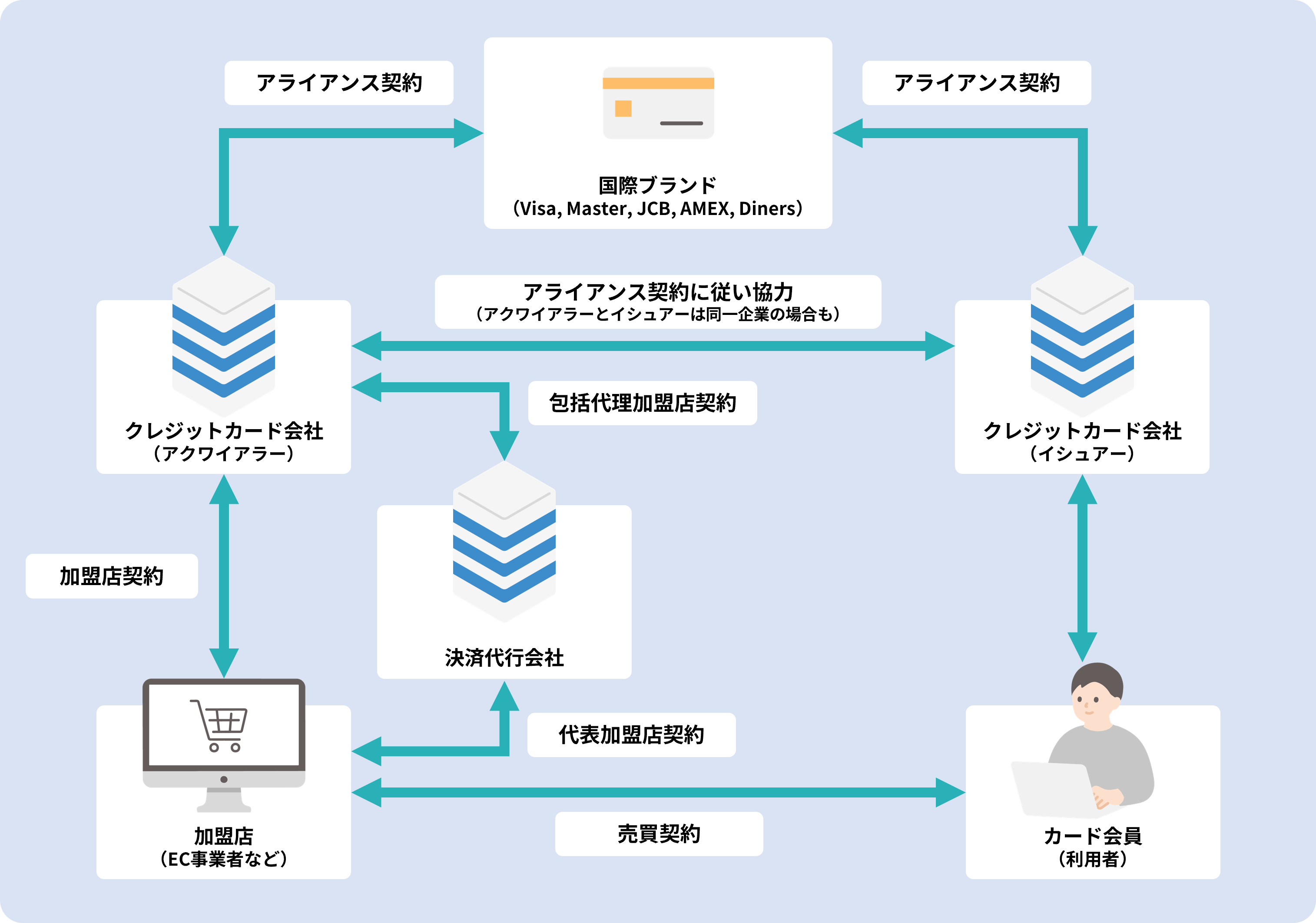

クレジットカード決済は、利用者・加盟店・カード会社・国際ブランドなど、複数の立場が関わって成り立つ仕組みです。

事業者が導入判断を進めるには、誰がどの役割を担い、どこで契約や資金のやり取りが発生するのかを整理しておく必要があります。

まずは、基本となる関係者を順に見ていきましょう。

1.アクワイアラーとは?

アクワイアラーとは、クレジットカード決済を導入する加盟店を開拓し、加盟店審査や契約管理を行う会社です。

事業者がカード決済を導入する際、直接契約方式では、このアクワイアラーと加盟店契約を結ぶことになります。

アクワイアラーは、VisaやMastercard、JCBなどの国際ブランドのライセンスやネットワークに基づき、加盟店がそのブランドのカードを取り扱えるようにする役割を担います。

単に申込窓口になるだけではなく、以下のような実務も担当します。

-

取扱商材や販売方法の確認

-

加盟店審査

-

手数料条件の設定

-

売上データの管理

-

加盟店への入金

-

加盟店規約に沿った運用確認

つまり、アクワイアラーは「加盟店がカード決済を始めるための契約先」であり、「導入後の運用ルールを管理する相手」でもあります。

アクワイアラーは加盟店契約会社としての役割を持ち、利用者からの支払いが実際に回収される前に、加盟店へ売上代金を立て替えて支払う立場でもあります。

事業者から見ると、売上の入金先として意識すべき存在です。

国内では、JCB、三井住友カード、三菱UFJニコス、オリエントコーポレーションなどが代表例として挙げられます。

また、加盟店審査では、カードブランドの信用を損なうおそれがないかも見られます。

たとえば、商材内容が不明確な場合、返金条件が曖昧な場合、運営実態が確認できない場合は、審査が厳しくなったり、契約に進めなかったりすることがあります。

2.イシュアーとは?

イシュアーとは、カード会員を募集し、クレジットカードを発行し、利用代金を請求・回収する会社です。

カード会員(利用者)に最も近い立場にいるのがイシュアーであり、カード発行後も利用限度額の管理、請求書の発行、口座引き落とし、利用停止の判断などを担います。

カード会員(利用者)がクレジットカードを利用すると、イシュアーはその取引を承認して良いか判断します。

ここで確認されるのは、単に利用限度額を超えていないかだけではありません。

一般的には、次のような点が見られます。

-

利用可能枠の範囲内か

-

支払い遅延などの履歴がないか

-

普段と大きく異なる不自然な利用ではないか

-

本人による利用と考えられるか

承認された取引については、後日カード会員(利用者)へ請求が行われます。

ここで重要なのは、イシュアーと加盟店(事業者)は原則として直接金銭のやり取りを行う契約を結んでいない点です。そのため、カード会員(利用者)から回収した代金は、イシュアーからアクワイアラーへ渡され、そこから加盟店(事業者)へ支払われます。

つまり、イシュアーは「カードを発行する会社」であるだけでなく、「カード会員に代わって一時的に支払いを担い、後日その代金を回収する会社」ということです。

国内大手のイシュアーとしては、三井住友カード、三菱UFJニコス、トヨタファイナンス、クレディセゾン、ライフカードなどがあります。

なお、JCBとAmerican Expressは国際ブランドであると同時に、イシュアーとしての機能も持っています。

3.クレジットカードの国際ブランドとは?

国際ブランドとは、Visa、Mastercard、JCB、American Express、Diners Club など、日本国内だけでなく世界中の加盟店で利用できる決済ブランドのことです。

これらはカードそのものを発行する主体というより、決済のルールやネットワークを提供する存在と考えると分かりやすいでしょう。

国際ブランドの主な役割は、以下の通りです。

-

決済ネットワークを提供する

-

加盟店(事業者)やカード会社(アクワイアラー、イシュアー)が従う共通ルールを定める

-

アクワイアラーやイシュアーへライセンスを付与する

-

ブランドとしての信頼性を維持する

一般的には、Visa、Mastercard、JCB、American Express、Diners Club を5大ブランドと呼びます。

事業者にとっては、どのブランドに対応するかが購入率に影響します。対応ブランドが少ないと、利用者が自分の持つカードを使えず、購入直前で離脱することがあるためです。

一方で、ブランドごとに個別契約を増やすと、契約、経理、売上管理の負担は重くなります。

そのため、どこまで広く対応するかは、販売対象や運用体制に応じて決めるようにしましょう。

4.クレジットカード決済の加盟店(事業者)とは?

加盟店(事業者)は、ECサイト、実店舗、サブスクリプションサービス、予約サービスなどにクレジットカード決済を導入して商品やサービスを販売・提供します。

(加盟店(事業者)は、アクワイアラーや決済代行会社を通じた加盟店審査を受け、加盟店契約を結ぶことでクレジットカード決済を利用できるようになります。

導入後は、単にクレジットカード決済を受け付けるだけでなく、加盟店規約に沿って運用する責任も発生します。

加盟店として実務上押さえておくべき点は、主に次の通りです。

-

取扱商材や販売方法を審査で確認される

-

売上ごとに加盟店手数料が発生する

-

特商法表記や利用規約、返金条件の整備が求められる

-

不正利用やチャージバックに備えた運用が必要になる

-

加盟店規約に違反すると決済停止の対象になることがある

加盟店手数料は一律ではなく、業種、売上規模、販売方法によって変わります。

個人経営では3%〜7%前後、全国チェーンのコンビニや家電量販店では1%〜2%台など、契約条件に差が出ることがあります。また、高リスク商材や継続課金型サービスでは、より高めの料率が提示される場合も珍しくありません。

加盟店(事業者)がカード決済にかかる手数料をそのまま利用者へ上乗せして請求することは、加盟店規約で禁止されるのが一般的です。

規約違反が発覚すると、改善要請だけでなく、最悪の場合はカード決済の停止につながることもあります。

そのため、加盟店(事業者)は「決済を受け取る側」であるだけでなく、「決められたルールを守りながら安全に運用する側」でもあります。

手数料条件を比較する際は、1社だけで判断せず、決済代行会社を含めて相見積もりを取り、総コストと運用負担の両方で見比べるようにしましょう。

5.カード会員(カード保有者、カードホルダー)とは?

カード会員とは、クレジットカードを保有し、実際に商品やサービスの支払いに利用する人のことです。

ECサイトではカード番号や有効期限、セキュリティコードなどを入力し、実店舗ではカードを差し込む、かざす、暗証番号を入力するといった方法で決済を行います。

カード会員(利用者)は、商品を購入した時点では加盟店(事業者)へ現金を支払わず、後日イシュアーへ利用代金を支払います。

加盟店(事業者)から見ると、カード会員(利用者)は売上の起点になる存在であり、決済画面の使いやすさや対応ブランドの多さが購入率に直結します。

たとえば、次のような状態だと、購入直前の離脱が起きやすいです。

-

自分の持つブランドのクレジットカードが使えない

-

本人認証の画面が分かりにくい

-

入力項目が多すぎる

-

スマートフォンで決済しづらい

そのため、加盟店(事業者)はカード会員(利用者)を「単なる購入者」と捉えるのではなく、「迷わず支払いまで進めてもらう相手」として設計を考える必要があります。

6.決済代行会社とは?

決済代行会社とは、加盟店(事業者)とアクワイアラー、国際ブランドなどの間に入り、契約、システム接続、売上管理、入金管理をまとめて支援する会社です。

加盟店(事業者)がブランドごとに個別契約を結ぶと、申込窓口が増え、条件確認や接続調整、経理処理も煩雑になりやすくなります。

そうした負担を減らすために利用されるのが決済代行会社です。

決済代行会社を利用する主なメリットは、以下の通りです。

-

複数の国際ブランドをまとめて申し込みやすい

-

クレジットカード以外の決済手段も一括導入しやすい

-

売上や入金の管理を一本化しやすい

-

返金、取消、不正検知などの運用機能を利用しやすい

-

導入時の窓口をまとめられる

ECでは、クレジットカードだけでなく、コンビニ決済、口座振替、ID決済、後払いなどをあわせて導入したいケースが多くあります。その場合、決済代行会社を利用したほうが、導入も運用も整理しやすいです。

また、加盟店手数料を比較する際は、決済代行会社から見積もりを取り、条件を比較することも重要です。

比較時は、単に手数料率の高低だけを見るのではなく、導入費用や運用負担も含めて確認する必要があります。

-

決済手数料率

-

初期費用

-

月額費用

-

振込手数料

-

対応できる決済手段の種類

-

管理画面の使いやすさ

-

サポート体制

-

不正検知や返金処理などの運用機能

上記のように項目を揃えて見ていくと、自社に合う条件を判断しやすくなります。

クレジットカード決済の導入については、以下で詳しく紹介しています。

事業者がクレジットカード決済を導入するメリット

事業者がクレジットカードを導入するメリットは、主に以下の3つです。

-

メリット1.購入機会を増やしやすい

-

メリット2.客単価の向上を狙いやすい

-

メリット3.管理負担と未払いリスクを抑えやすい

それぞれ解説します。

メリット1.購入機会が増える

クレジットカード決済が使えると、カード会員(利用者)が手元に現金を持っていない場面でも、その場で購入につながりやすくなります。

たとえば、店舗では「現金が足りないからやめる」という離脱を防ぎやすく、ECでも銀行振込のような入金待ちがないため、購入完了まで進みやすくなります。

メリット2.客単価の向上を狙える

クレジットカード決済では手元に現金を用意する必要がないため、高額商品やまとめ買いの心理的な負担を下げやすくなります。

家電や講座、定期購入型サービスのように支払額が大きくなりやすい商材でも、クレジットカード決済があれば、その場でまとまった現金を用意せずに申し込みや購入へ進みやすくなります。

クレジットカードによっては分割払いも選べるため、カード会員(利用者)にとって支払い計画を立てやすい点も購入単価の上昇につながります。

メリット3.管理コストや未払いリスクを抑えやすい

店舗では、釣り銭の準備、現金の集計、レジ締めの負担を減らしやすく、防犯面でも現金を多く置かずに済みます。

ECでも、銀行振込のような入金確認や督促の手間がかかりにくく、回収フローを整えやすくなります。

さらに、定期購入や継続課金では、毎月の請求処理を自動化しやすいため、日々の運用を効率化しやすい点もメリットです。

事業者がクレジットカード決済を導入するデメリット

次に、事業者がクレジットカードを導入するデメリットは、主に以下の3つです。

-

デメリット1.導入費用と手数料がかかる

-

デメリット2.障害対応とセキュリティ対策が欠かせない

-

デメリット3.入金サイクルとチャージバックに注意が必要

それぞれ解説します。

デメリット1.導入費用と手数料がかかる

クレジットカード決済の導入には、決済端末の購入費、システム接続費、月額利用料などがかかる場合があります。

さらに、決済のたびに加盟店手数料も発生するため、売上が増えても利益が同じ割合で増えるとは限りません。

手数料率や固定費は会社ごとに異なるので、導入前に総額で比較する必要があります。従業員への教育も準備項目です。

デメリット2.障害対応とセキュリティ対策が欠かせない

店舗では停電、通信障害、端末故障が起きると、その場でクレジットカード決済を受け付けられなくなることがあります。

ECでもシステム障害が起きれば、決済画面で離脱が増えるリスクがあります。

また、クレジットカードの情報漏洩や不正利用への備えも必要です。

安全に運用するには、別の決済手段の用意に加え、本人認証や不正検知の仕組みも整えておきたいところです。

デメリット3.入金サイクルとチャージバックに注意が必要

クレジットカード決済は、売上が立ってもすぐ入金されるわけではありません。

締め日と支払日の間に時間差があるため、広告費や仕入れ費用の支払いが先に出る事業では資金繰りに影響することがあります。

また、不正利用やカード会員(利用者)からの異議申し立てでチャージバックが発生すると、入金済みの売上が取り消される場合があります。商品が発送済みになると損失が残ります。

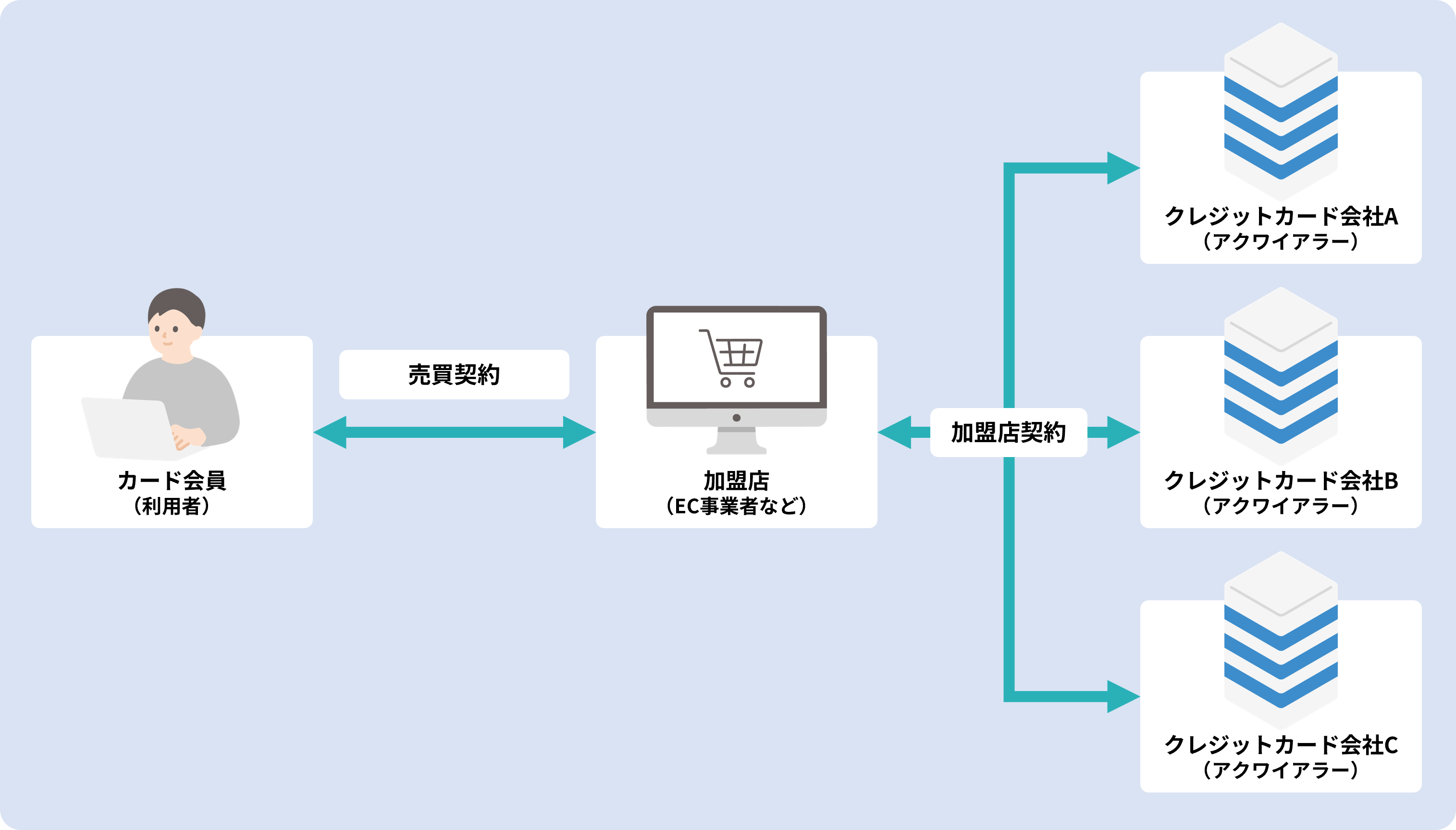

クレジットカード決済の契約のパターン

クレジットカード決済の契約は、大きく「直接契約方式」と「包括加盟店方式」の2つに分かれます。まずは全体の違いを表で整理しておくと、自社に合う方式を判断しやすくなります。

直接契約方式(4者間決済)の仕組み

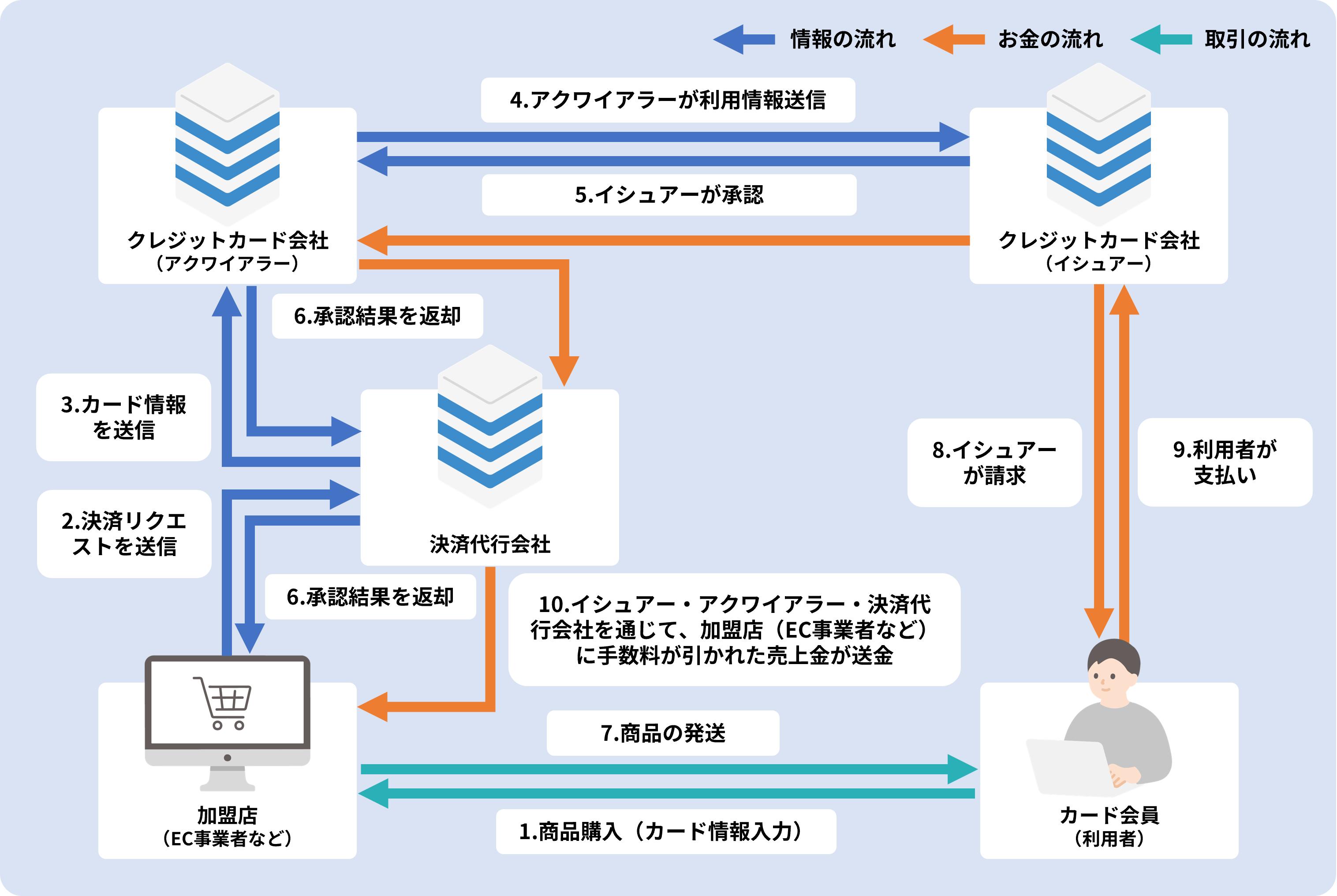

直接契約方式は、カード会員(利用者)・加盟店(事業者)・アクワイアラー・イシュアーの4者で成り立つ契約形態です。

加盟店(事業者)がクレジットカード決済を導入するには、まずアクワイアラーと加盟店契約を結び、取扱商材や事業内容、サイト表記などの審査を通過する必要があります。

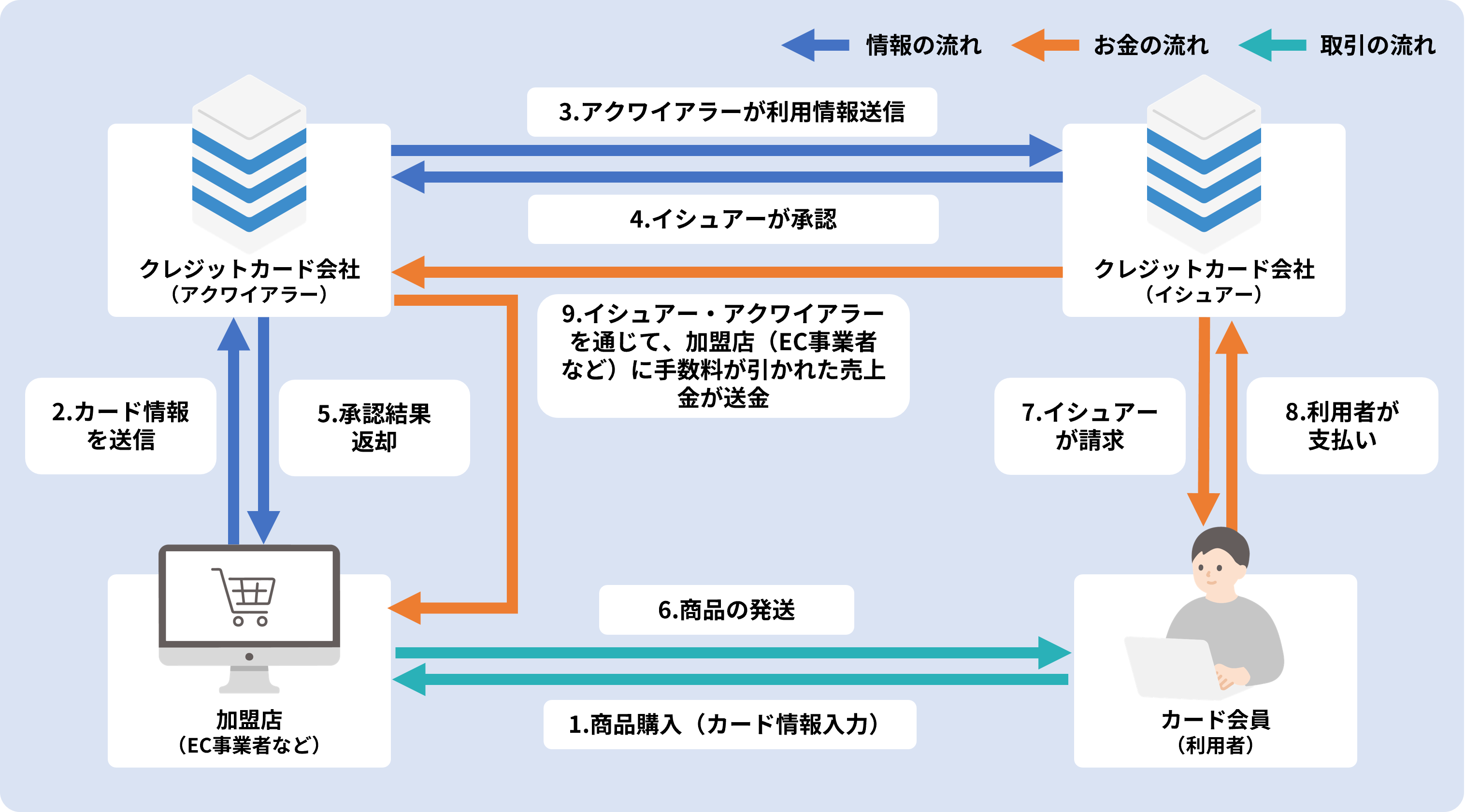

決済時は、カード会員(利用者)が商品を購入し、その利用情報がアクワイアラー経由でイシュアーに送られます。

承認されると売買が成立し、加盟店(事業者)は商品発送やサービス提供へ進みます。

その後、イシュアーはカード会員(利用者)に対して利用代金を請求します。

カード会員(利用者)は口座振替などの方法で支払いを行い、イシュアーは立て替えた売上金をアクワイアラーへ支払います。

さらに、アクワイアラーから加盟店(事業者)へ売上金が入金され、ここで所定の決済手数料が差し引かれます。加盟店(事業者)から見ると、販売時点ではすぐに現金化されるわけではなく、締め日や支払日に応じて後日入金される点を理解しておく必要があります。

直接契約方式の特徴は、加盟店(事業者)がアクワイアラーと個別に契約し、条件調整や運用設計を進める点にあります。

一方で、Visa、Mastercard、JCBなど複数ブランドに対応したい場合は、それぞれのライセンスを持つアクワイアラーとの契約や確認が必要になることがあります。

その結果、申込手続きが増えるだけでなく、審査条件、加盟店規約、接続仕様、入金サイクル、経理処理のルールが契約先ごとに異なる場合もあり、導入時と運用開始後の双方で負担が大きくなりやすい点には注意が必要です。

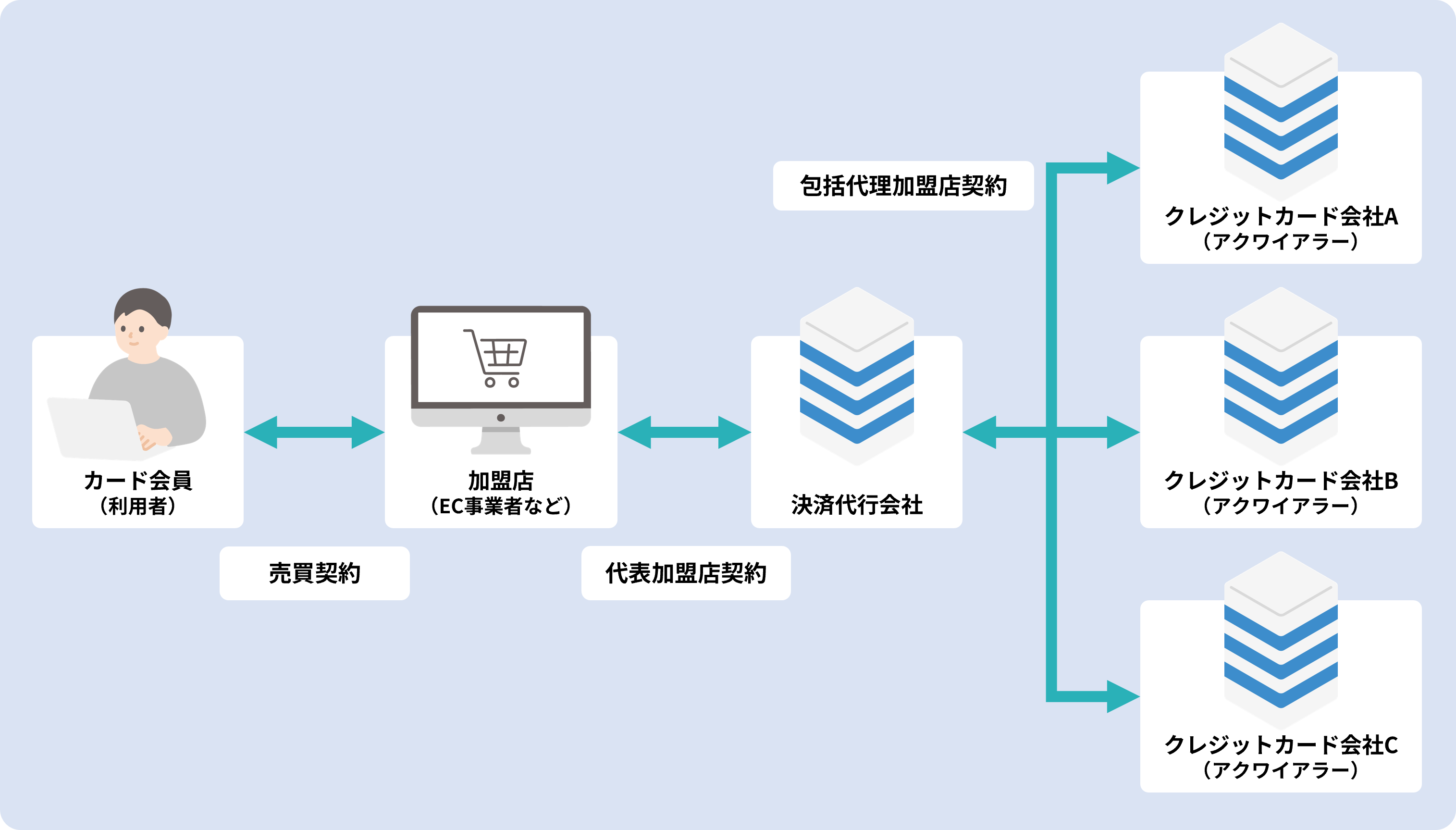

包括加盟店方式(決済代行会社を含めた5者間決済)の仕組み

包括加盟店方式は、4者間の流れに決済代行会社が加わる5者間の契約形態です。

それぞれの違いについて、以下の表で解説しています。

|

比較項目 |

直接契約方式(4者間決済) |

包括代理加盟店方式(5者間決済) |

|

契約先 |

事業者とアクワイアラーが直接契約 |

事業者と決済代行会社が契約 |

|

関係者 |

カード会員、加盟店、アクワイアラー、イシュアー |

カード会員、加盟店、決済代行会社、アクワイアラー、イシュアー |

|

導入時の手間 |

ブランドごとに契約や調整が必要になりやすい |

申込窓口をまとめやすい |

|

運用負担 |

入金条件や契約管理が分散しやすい |

管理を一本化しやすい |

|

向いているケース |

個別に契約条件を調整したい場合 |

導入や運用の負担を抑えたい場合 |

違いは、加盟店(事業者)が誰と契約するか、導入時の手間、入金や運用の管理方法です。

事前準備では、加盟店(事業者)が決済代行会社と契約を結び、希望するブランドや決済条件をまとめて申し込みます。

決済時は、カード会員(利用者)の利用情報が決済代行会社のシステムを通じてアクワイアラー、イシュアーへ連携され、承認後に販売が成立します。

入金では、決済代行会社が加盟店(事業者)への支払いを取りまとめるため、複数ブランドの運用を一本化しやすい点が特徴です。

契約窓口や管理をまとめたい事業者に向いており、導入負担を抑えやすい方式です。

事業の成長フェーズと運用体制で判断!契約方式の選定基準

クレジットカード決済の契約方式は、事業の規模と運用体制、そして将来的な拡張性に合うかで選ぶ必要があります。ここでは、どの成長フェーズでどちらの方式を選びやすいかを整理しましょう。

本業へ集中し、管理コストを最適化するなら「包括代理加盟店方式」

事業の立ち上げ段階や新規事業の開始時に最も合理性が高いのが、包括代理加盟店方式です。

この方式では、決済代行会社がアクワイアラーをはじめとする複数の決済サービスとの窓口となるため、事業者は契約・審査・システム接続・売上入金に関する手続きを一本化できます。

特に、新規事業フェーズでは、商品開発、販売準備、集客準備など、決済以外の業務に多くのリソースを割く必要があります。その中で、複数のカード会社と個別に契約・交渉し、入金管理や問い合わせ対応まで別々に対応すると、コア業務への集中が難しくなり、管理コストが重くなるリスクがあります。

包括代理加盟店方式を選ぶことで、決済の煩雑な部分を専門家である決済代行会社に任せ、本業の成長に集中できるという点が最大のメリットです。

個別交渉が可能だが、総合コストに注意が必要な「直接契約方式」

直接契約方式は、アクワイアラーと個別に契約を結ぶ形式です。

この方式の最大のメリットは、手数料率の条件調整や運用設計を、特定のカードブランドやアクワイアラーと細やかに交渉できる点にあります。月間の決済取扱高が大きい、あるいは特定のブランドとの関係性を重視したいなどの事情がある、大規模かつ成熟した事業者が検討することがあります。

しかし、注意すべきは、手数料率という点の比較ではなく、総合コストで見た場合の多角的な比較です。

直接契約方式では、契約先ごとに:

-

申込、審査、条件交渉、システム接続が必要

-

売上確認、入金管理、返金処理、問い合わせ対応をすべて個別に行う必要がある

-

PCI DSSなどのセキュリティ基準への自社対応や、それに伴う多大な開発・運用コストの発生

というコストに対応する必要があります。専任の担当者を確保できない場合や、セキュリティ対応へのリソース確保が難しい場合、結果的に包括代理加盟店方式を利用するよりもトータルコストが高くつき、運用負担が重くなるリスクがあり、検討する際には、料率のメリットと運用・セキュリティコストをトータルで比較することが不可欠です。

加盟店審査で見られるポイントと審査に落ちる理由

クレジットカード決済は、申し込めばすぐ使えるわけではありません。

加盟店審査では、主に次の4点が見られます。

-

商材の内容

-

事業の実態

-

販売サイト表示

-

過去の取引状況

どれか一つでも不明点や懸念があると、審査が長引いたり、承認されなかったりすることがあります。

取扱商材が審査基準に適合していない

まず見られやすいのは、何を販売するのかという商材の内容です。

クレジットカード決済では、すべての商材が同じ基準で扱われるわけではなく、リスクが高いと判断されやすい商材は慎重に確認されます。

たとえば、継続課金型のサービス、高額商材、提供時期が不明確な商材は、返金やトラブルにつながりやすいと見られることがあります。

商材説明が曖昧な場合も、審査側は実態を判断しにくくなります。

何を、どのように提供するのかを明確にしておくことが欠かせません。

事業実態(会社情報・運営体制)が確認できない

会社情報や運営体制がはっきりしない場合も、審査で不利になりやすくなります。

理由は、決済を扱う以上、継続して運営できる事業者かどうかを確認する必要があるためです。

会社名、所在地、連絡先、代表者情報が不足していたり、問い合わせ先が機能していなかったりすると、事業実態が見えにくくなります。

また、返金対応や顧客対応を誰が行うのかが不明な場合も、運営面の不安につながります。

事業の基本情報と運営体制は、審査前に整理しておくべき項目です。

販売サイトの表記不備(特商法表記・利用規約不足)

厳格に確認される項目として、「特定商取引法に基づく表記」の義務項目があります。

-

販売価格(送料や消費税の扱い)

-

代金の支払い時期と方法

-

商品の引き渡し時期(「決済完了後○日以内」といった具体的な記述)

-

返品・交換・キャンセルに関する特約(「返品不可」であってもその旨の記載が必要)

これらが不足していると、利用者とのトラブル時に対応方針が見えず、審査側もリスクを判断しにくくなります。

特に「定期購入」の場合は、解約条件や総額表示が法改正により厳格化されているため、サイト公開前にこれらが正しく網羅されているかを見直しておきましょう。

過去の取引・信用情報に問題がある

加盟店として申込を行う事業者の過去の決済運用実績や信用面も、審査で見られることがあります。

たとえば「過去に決済トラブルが多かった」「チャージバックが頻発していた」「契約先との間で問題が起きていた」などの場合は、慎重に判断されやすいです。

また、法人の場合は決算書、個人事業主の場合は指定信用情報機関(CIC等)のデータに基づき、事業の継続性や支払い能力に不安があると見なされると、審査に影響することもあります。

新規事業で実績がない場合は、代表者の経歴や事業計画書の提出を求められるケースも少なくありません。

決済手数料の仕組みと費用構造

クレジットカード決済の費用は、表面上の手数料率だけで判断しないようにしましょう。

実際には、決済手数料の内訳に加え、「直接契約方式」や「包括代理加盟店方式」の契約方式によって負担が変わる場合があります。

導入後に「想定よりコストがかかる」とならないよう、固定費と変動費の構造を整理しておきましょう。

決済手数料の内訳

決済手数料は単一の費用ではなく、主に以下の3要素で構成されています。

-

インターチェンジフィー: カード発行会社(イシュアー)への原価

-

ブランドネットワーク手数料: Visa/Mastercard等の利用料

-

アクワイアラー収益: 加盟店管理会社の運営費・利益

これらを合算したものが加盟店手数料(Merchant Discount Rate)です。

近年、日本でもインターチェンジフィーの標準料率が公開されるなど透明化が進んでおり、提示された料率が妥当な「仕入れ値」に基づいているかを確認する視点が重要です。

業種や売上規模による料率の違い

決済手数料率は一律ではなく、業種、商材の特性、チャージバックの発生しやすさ、月間の決済取扱高などを踏まえて見積もられます。

経済産業省も、加盟店手数料は加盟店とアクワイアラーの交渉によって決まり、インターチェンジフィー標準料率の公開は価格交渉を進めやすくする材料になると示しています。

たとえば、継続課金型サービスや高額商材は、返金や不正利用のリスクを踏まえて慎重に見られやすく、料率に影響することがあります。

一方で、月間の決済取扱高が大きく売上が安定している事業者は、継続的な取引が見込まれるため、加盟店手数料率や入金条件などを個別に調整しやすくなります。

国際決済・多通貨決済と為替リスクの考慮

EC事業のグローバル化が進む中、海外の顧客をターゲットにする場合、多通貨決済への対応が不可欠になります。

多通貨決済を導入する場合、以下の費用項目とリスクに注意が必要です。

- 為替手数料:国際ブランドや決済代行会社が定める、通貨を変換する際にかかる手数料です。

- 為替リスク:売上確定から入金されるまでの間に為替レートが変動することで、加盟店(事業者)の利益が変動するリスクです。

決済代行会社によっては、売上確定時の為替レートで日本円での入金を保証する「為替リスク負担サービス」を提供している場合があります。海外展開を視野に入れる場合は、単に手数料率の低さだけでなく、こうした為替リスク管理のサポート体制も比較検討すべき重要な要素です。

直接契約方式と包括代理加盟店方式での費用差

直接契約方式と包括代理加盟店方式では、費用の見え方が異なります。

-

直接契約方式: 中間マージンがないため料率は抑えやすいですが、ブランドごとに異なる入金管理や、PCI DSS(カード情報を保存・処理・送信する環境を保護するための国際的なセキュリティ基準)対応を含む運用負担が大きくなることがあります。特に、PCI DSSの要件は厳格であり、自社で準拠・維持するためには多大なコスト(設備投資、専門人材確保、監査費用)を要します。

-

包括代理加盟店方式: 契約、システム接続、売上管理をまとめやすく、複数の決済手段を一括で導入しやすい点が強みです。その反面、直接契約方式と比べて費用が高くなる場合があります。

コスト比較は料率という「点」ではなく、バックオフィスの人件費を含めた総保有コストで判断すべきです。

見積り時に確認すべき費用項目

見積りを確認する際は、決済手数料率だけで判断しないようにしましょう。

契約後に負担が増えやすいのは、見落としていた費用が後から出てくるケースです。

見積り時は、次の項目をまとめて確認しておくと判断しやすくなります。

-

決済手数料率

-

初期費用

-

月額費用

-

振込手数料

-

返金や取消時の手数料

-

オプション機能の追加費用

こうした費用を先に整理しておけば、契約後に「想定していた費用と違う」と気づくリスクを減らしやすくなります。総額としていくらかかるのかを明確にしておきましょう。

入金サイクルと資金繰りへの影響

クレジットカード決済は、売上が発生してもすぐに自社の口座に入金されるわけではありません。

締め日や支払日の設定によって、実際に資金化されるまでには時間差があります。

導入後に資金繰りで困らないよう、入金の仕組みは契約前に確認しておく必要があります。

入金タイミング(締め日と支払日)の仕組み

クレジットカード決済では、売上日と入金日は同じではありません。

入金タイミングは、いつ売上が集計され、いつ振り込まれるかで決まります。

一般的には、「月2回締め・15日後払い」や「月末締め・翌月末払い」といった設定が多く、売上発生から入金までには15日〜60日程度の幅があります。

締め日と支払日の組み合わせを理解しておくと、資金がいつ動くかを見通しやすくなります。

売上確定から入金までの期間

売上が確定してから入金されるまでには、一定の期間があります。

カード会員(利用者)の決済が承認されても、即座に加盟店(事業者)に資金が入るわけではなく、「売上請求データ」の送付、カード会社での精算処理、振込実行というステップを経るためです。

この「未回収期間」が長いと、広告費や仕入れ費用の支払いが先行するビジネスモデルでは、手元資金が枯渇するリスクがあります。

高単価商材や季節性の高い商品を扱う場合は、この期間の考慮が不可欠です。

キャッシュフロー悪化を防ぐポイント

キャッシュフローの悪化を防ぐには、売上額だけでなく、入金の早さまで見ておくことが重要です。

手数料率が低く見えても、入金までの日数が長ければ、手元資金が不足しやすくなります。

特に、事業の立ち上げ期や販促を強める時期は、支出が先行しやすくなります。入金条件、振込手数料、支払予定日を確認し、無理のない資金計画を立てておくことが必要です。

不正利用・チャージバックに備えるリスク管理

クレジットカード決済では、売上を増やす設計だけでなく、不正利用とチャージバックに備える視点も欠かせません。

一般社団法人日本クレジット協会によると、2024年のクレジットカード不正利用被害額は555.0億円でした。

ECやオンライン決済では対面確認がないため、導入時から責任範囲と対策を整理しておく必要があります。

参考:一般社団法人日本クレジット協会|クレジットカード不正利用5つの対策

不正利用時の基本責任は加盟店(事業者)に発生する

ECでは、不正利用が起きた際に加盟店(事業者)にて確認や対応が必要になる場面があります。

そのため、高額注文、短時間での連続注文、請求先と配送先が大きく異なる注文などは、通常注文と分けて確認する運用を整えておく必要があります。

ここでいう個別確認とは、注文者名、電話番号、メールアドレス、配送先住所、過去の購入履歴、注文内容に不自然な点がないかを確認することです。

初回購入なのに高額商品を複数点購入している場合などは、発送前に注文内容を見直せるようにしておくと、不正配送の防止につながります。

システムの判定結果だけで発送せず、一定の条件に当てはまる注文は人の目でも確認できる流れを設けておくと、被害を抑えやすくなります。

チャージバック発生時は売上が取り消される

チャージバックが起きると、売上の取り消しに加えて、確認資料の提出や社内対応も必要になります。

チャージバックとは、カード会員(利用者)が「この利用は自分のものではない」「商品が届いていない」などとカード会社へ申し立て、調査の結果、カード会社がその決済を取り消す仕組みです。

加盟店(事業者)にとっては、計上した売上が後から取り消され、必要に応じて返金対応や説明資料の提出が求められるため、負担が大きくなります。

異議申し立てが認められれば売上が復元される場合もありますが、そのためには取引の証拠を出せる状態にしておく必要があります。

そのため、注文日時、購入商品、利用者情報、配送記録、問い合わせ履歴、利用規約への同意記録は保存しておきましょう。

デジタル商材であれば、購入したアカウントでいつログインしたか、いつ利用を開始したか、いつダウンロードや視聴を行ったかといった記録も残しておくと、取引実態を説明しやすくなります。

チャージバック異議申立(Protest)の具体的なフローと勝率を高めるためのポイント

なお、チャージバックが発生しても、加盟店には「異議申立」を行う権利があります。全ての売上が確定で取り消されるわけではありません。

異議申立は、カード会社から送付されるチャージバック通知に対し、取引が正当であることを証明する資料を提出するプロセスです。勝率を高めるには、以下のポイントを網羅した資料を用意することが不可欠です。

1. 注文・契約時のデータ:注文日時、IPアドレス、利用デバイス、利用規約への同意記録。

2. 商品発送・提供の証明:配送業者の追跡番号(配送完了の証明)、デジタルコンテンツの場合は利用開始ログやダウンロード記録。

3. 利用者とのコミュニケーション履歴:注文後のメール、問い合わせ内容、返金ポリシーの説明記録。

この異議申立の対応には時間と専門知識が必要となるため、日々の取引記録を正確に保存し、決済代行会社と連携して迅速に対応できる体制を構築することが、チャージバック対策の「最後の砦」となります。

本人認証(3Dセキュア)導入で責任範囲が変わる

3Dセキュア2.0(EMV 3-Dセキュア)は、クレジットカード決済時にカード会員本人かどうかを確認する仕組みです。

導入することで、不正利用が発生した際に、加盟店が損失を負担するリスクを抑えやすくなります。

現在の3Dセキュアは、すべての注文で一律に追加認証を求める仕組みではありません。

注文金額、購入履歴、配送先、利用端末などの情報をもとにリスクを判定し、必要と判断された取引にだけ追加認証を行う形が一般的です。

たとえば、初回購入にもかかわらず高額商品を注文している場合や、短時間で複数回の決済が行われている場合、請求先と配送先が大きく異なる場合などは、慎重に確認されやすくなります。

不正検知サービスでリスクを低減できる

ECでは対面で本人確認ができないため、見た目だけで不正注文を判断することはできません。

一方で、注文数が増えるほど、すべての取引を人の目だけで確認するのも難しくなります。そこで活用されるのが、不正の疑いがある注文を自動で見つける「不正検知サービス」です。

不正検知サービスを有効に使うには、まず自社で「どのような注文を危険とみなすか」を決めておくことが重要です。

たとえば、短時間の連続決済、海外IPからの高額注文、同一端末での複数カード利用、名義とメールアドレスの不自然な組み合わせなどは、確認対象として設定しやすいです。

こうした基準が曖昧なままだと、検知の精度も運用判断もぶれやすくなります。

また、検知した後の対応も事前に整理しておく必要があります。高リスクと判定された注文を自動で拒否するのか、目視確認に回すのか、本人確認を追加するのかを決めておけば、現場対応が安定します。

3Dセキュアと不正検知サービスを組み合わせることで、本人確認と異常検知の両面から不正利用に備えやすくなります。

まとめ

ここまで解説してきた全体の要点を、以下の一覧表で整理しましょう。

|

気になるポイント |

結論 |

要チェックポイント |

|

クレジットカード決済に関わる複数の関係者とそれぞれの役割とは? |

クレジットカード決済は、複数の関係者(イシュアー、アクワイアラー、決済代行会社など)で成り立つ。 |

アクワイアラー、イシュアー、国際ブランド、決済代行会社の役割と、お金・責任の所在。 |

|

自社に合う契約方式(直接契約方式/包括加盟店方式)の選び方とは? |

事業規模や運用体制に応じて、最適な契約方式を選択すべき。 |

直接契約方式と包括代理加盟店方式それぞれのメリット・デメリット。 |

|

クレジットカード決済の加盟店審査では、どのような点がチェックされるのか? |

商材内容、事業実態、販売サイトの表記など、多角的な視点から審査が行われる。 |

取扱商材、事業実態、特商法表記、利用規約の不備がないか。 |

|

決済手数料は料率以外に、どのような費用構造になっているのか? |

手数料は、料率、固定費、運用負担を含めた総保有コストで判断すべき。 |

決済手数料率、初期費用、月額費用、振込手数料、返金・取消時の手数料など、総額で確認すべき費用項目。 |

|

入金サイクルを正しく理解し、資金繰りで確認すべきポイントとは? |

入金サイクルを正しく理解し、手元資金が枯渇しないよう無理のない資金計画を立てる必要がある。 |

締め日と支払日のタイミング、売上確定から入金までの期間。 |

|

不正利用・チャージバックが発生した場合の責任範囲とリスク管理とは? |

不正対策は必須であり、本人認証と不正検知を組み合わせることでリスクを低減できる。 |

本人認証(3Dセキュア)の導入による責任範囲の変更、不正検知サービスの活用、チャージバック発生時の対応フロー。 |

|

クレジットカード決済の導入判断をスムーズに進める方法とは? |

決済設計は専門確認が必要と認識し、専門的な知見を持つ決済代行会社等への相談を検討すべき。 |

決済設計をまとめて確認できる相談窓口の有無とサポート体制。 |

事業者が見るべき点は「どの会社が関わるか」だけではありません。

契約の進め方、審査の通しやすさ、費用のかかり方、入金条件、不正対策まで含めて整理してはじめて、自社に合う導入判断がしやすくなります。

クレジットカード決済の導入方法や、自社に合う決済設計で迷っている場合は、「審査に通るか不安」「費用の相場が知りたい」など、どんな小さなご相談でも弊社営業へお気軽にお問い合わせください。貴社の事業フェーズと商材に合わせた最適な決済設計を、導入判断に必要なポイントを整理したうえでご提案いたします。

サービス紹介

PGマルチペイメントサービス

PGマルチペイメントサービスは、決済代行会社(PSP, Payment Service Provider)であるGMOペイメントゲートウェイ株式会社が提供する決済プラットフォームです。スタートアップから中小~大手企業まで、業種・規模を問わず幅広い事業者様に導入されています。

連結163,890店舗、年間の決済処理金額21兆円・処理件数72.2億件(※)という膨大な決済を支える強固なインフラを提供。さらに、グローバルセキュリティ基準PCI DSS Ver4.0.1に完全準拠しており、あらゆるビジネスの安全な決済環境を支援します。

- 都度決済および、サブスク(定期購入・継続課金)にも対応

- ニーズに合わせた接続方式をご用意(「OpenAPIタイプ」「リンクタイプPlus」)

- HDI国際認定 取得済みのカスタマーサポート部門が手厚くサポート

※2025 年 9 月末時点、連結数値

![]()

執筆者

PX+ byGMO編集部

PX+ byGMO編集部は、GMOペイメントゲートウェイによる、決済・Payment Experience(PX, 決済体験)領域に特化した専門メディアチームです。

決済・EC運営・キャッシュレス全般に関する最新動向や実務ノウハウ、成長企業の事例をもとに、ビジネス成長に役立つ実践的かつ信頼性の高い情報を編集・監修しています。

「PX+ byGMO」の趣意・監修者リストはこちら