決済基礎知識

記事公開:

クレジットカード決済を導入するには?セキュリティ・決済承認率などのトレンドも解説

この記事のポイント

- クレカ導入は販売機会拡大の必須条件。キャッシュレス化で売上と満足度を向上

- 導入は直接契約より決済代行が効率的。管理一元化と開発工数削減がメリット

- 手数料だけで選ぶのはリスクあり。入金サイクルやセキュリティなどの考慮が重要

INDEX

オンライン(EC・非対面)や実店舗(対面)での販売において、クレジットカード決済は顧客にとって最も身近な決済手段のひとつです。クレジットカード決済を導入すれば、販売機会の拡大や顧客満足度の向上が期待できます。しかし、導入にあたっては、導入にかかる費用や手続き、セキュリティ対策などについて検討しなければなりません。

本記事では、クレジットカード決済の仕組みや導入方法、メリット・デメリットのほか、決済代行会社の選び方について解説します。

クレジットカード決済とは?

クレジットカード決済は、顧客がクレジットカードを利用して商品やサービスを購入すると、カード会社が一時的に代金を立て替え、後日顧客に請求する仕組みとなっています。

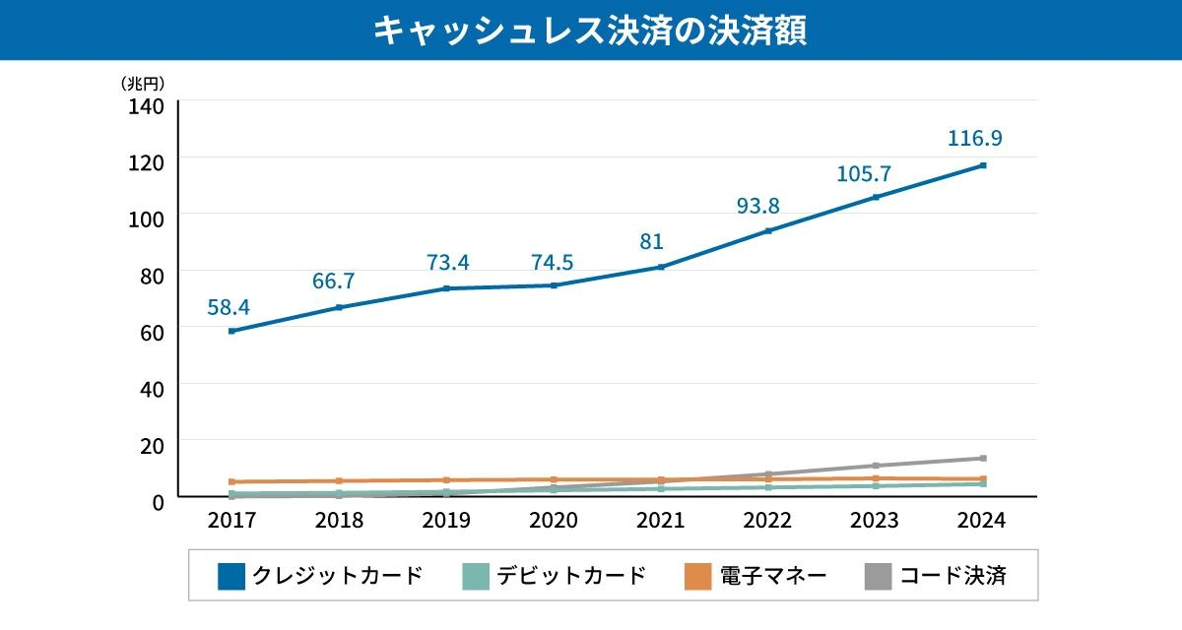

経済産業省は将来的にはキャッシュレス比率80%を目指しており(※)、日本国内におけるクレジットカードの決済額は2017年には58.4兆円だったのが、2024年には116.9兆円と約2倍に拡大しています。このように、クレジットカードによる決済が拡大する中、ECサイトや実店舗が対応していないと、購入をあきらめる顧客が一定数存在し、事業者にとっては大きな機会損失に直結します。販売機会の損失を防ぐためにも、クレジットカード決済の導入は不可欠だといえるでしょう。

参考:「2024年のキャッシュレス決済比率を算出しました」(経済産業省)をもとに作成

クレジットカード決済の仕組み

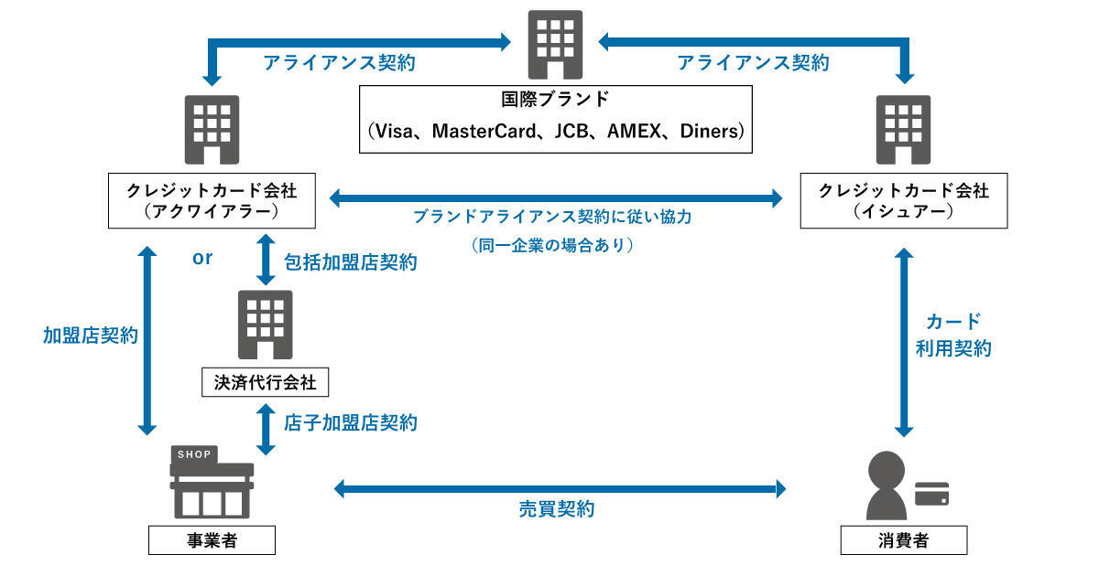

クレジットカード決済を導入するにあたり、まず理解しておくべきは、「決済におけるプレイヤー」と「それぞれが何を担っているか」ということです。

図にすると下記のようになります。

クレジットカード決済に関わる主要なプレイヤー

1.クレジットカード会社(イシュアー):顧客にクレジットカードを発行し、代金を立て替える会社。顧客の与信管理や請求を担います。

2.クレジットカード会社(アクワイアラー):加盟店を開拓・審査し、カード決済ができる環境を管理・保証する会社。

3.カード会員(消費者、顧客):イシュアーが発行したクレジットカードを貸与されている消費者(個人または法人)

4.加盟店(事業者):商品やサービスを販売し、カード決済を導入する事業者。

5.国際ブランド:国際ブランドとは、VISA、Mastercard、JCB、American Express、Diners Clubなど、日本国内だけではなく世界の加盟店で使えるクレジットカードのブランド。

顧客がクレジットカード情報を入力すると、決済処理システムを経由してイシュアに承認依頼が送られ、承認後に決済が完了します。この際、イシュアは顧客の利用可能枠や不正利用の可能性などを確認します。その後、売上金がアクワイアラーなどを介して加盟店様に入金される仕組みです。

クレジットカード決済を導入する4つのメリット

クレジットカード決済の導入には、売上・客単価の向上や業務効率化など、さまざまなメリットがあります。ここでは、クレジットカード決済を導入する4つのメリットについて解説します。

1. 幅広い顧客に支払ってもらえる

クレジットカード決済を導入するメリットは、まずは幅広い顧客に支払ってもらえるということでしょう。GMOペイメントゲートウェイ株式会社が行った調査「決済手段利用意向調査2025」によると、65%超のユーザーがECサイトの決済手段としてクレジットカードをよく利用すると回答しています(複数回答)。クレジットカード決済を導入すれば、広く顧客の支払いニーズを満たせると言っていいでしょう。

また、クレジットカード決済は分割払いやリボ払いにも対応しているため、顧客は高額な商品でも購入しやすくなり、客単価の向上にもつながります。

実店舗では、現金を持ち合わせていない顧客にも対応できるようになり、販売機会の損失を未然に防げます。

2. 支払いの簡便さやポイントによる顧客満足度の向上

クレジットカード決済の導入は、顧客満足度の向上につながる点もメリットです。現金取引と比べてカード情報の入力やカードの提示のみで決済が完了するため、支払いにかかる時間が短縮され、顧客はスムーズでストレスのない購買体験を得られます。

また、クレジットカード会社が提供するポイントやキャッシュバックといった特典も、顧客にとって大きなメリットとなり、満足度をさらに高めます。

3. リピーターの増加

リピーターの増加も、クレジットカード決済導入のメリットのひとつです。

ECサイトでカード情報を登録できれば、顧客は初回の商品購入時にカード情報を登録し、2回目以降の購入時には決済手続きの手間を減らすことができます。カード情報の入力が不要になることで、購入のハードルが下がり、リピート購入を促進できるでしょう。

また、定期購入やサブスクリプション型のサービスにおいても、クレジットカード決済は欠かせません。自動決済機能により、顧客は支払い手続きを都度行う必要がなく、継続的な利用につながります。クレジットカード決済の利便性が高いほど、顧客のリピート率が向上し、安定した売上の確保が可能になります。

さらに、先に記載したポイントも、次回の購買を促進する要素になり得るでしょう。

4. 業務効率化と売上管理の改善

クレジットカード決済の導入によって、業務効率化と売上管理の改善も図れます。現金決済では、釣り銭の準備や現金の計算、銀行への入金作業などが必要ですが、クレジットカード決済ではこれらの作業が不要になります。

また、決済データがシステムで管理されるため、売上集計や分析も手間がかかりません。日次、月次の売上データをリアルタイムで把握でき、経営判断に役立てることができます。さらに、未払いや回収リスクが低減されるため、キャッシュフローの安定化にもつながります。

クレジットカード決済導入のデメリット

クレジットカード決済にはメリットがある一方で、導入にあたって注意すべきデメリットもあります。ここでは、クレジットカード決済導入のデメリットについて解説します。

導入費用と手数料が発生する

クレジットカード決済を導入する際、初期費用として、システム導入費用や決済端末の購入費用がかかる点はデメリットです。ECサイトでは決済システムの構築費用が発生し、実店舗では決済端末の導入が必要となります。

また、決済ごとに手数料が発生し、売上の一部が決済手数料として差し引かれます。手数料率は業種や取引金額によって異なり、売上が大きくなるほど手数料の負担も増加するため、収益にどの程度影響があるかを確認する必要があります。

セキュリティ対策が必要

クレジットカード決済を導入する上で、セキュリティ対策は「情報漏洩の防止」と「不正利用の防止」、「WEBサイトの脆弱性対策」といった側面から不可欠です。日本では「割賦販売法」により、加盟店に対してこれらへの適切な対策が義務付けられています。

1.カード情報の漏洩防止(情報保護)

顧客のカード情報は極めて機密性が高く、国際基準PCI DSSに準拠した管理が求められます。しかし、自社で完全準拠するには多大なコストと工数がかかります。そのため、現在は以下の手法が実質的な標準(スタンダード)となっています。

非対面(EC):自社サーバーにカード情報を「保存・処理・通過」させないトークン決済やリンク型決済の利用は原則必須です。加えて、管理画面へのアクセス制限やOS・ミドルウェアの最新化といった「脆弱性対策」の実施状況も厳格に問われます。

対面(店舗):カード情報を端末で即座に暗号化する「P2PE」の導入に加え、現在は「PINバイパス(暗証番号入力をスキップしてサインで済ませること)」の原則廃止が進んでいます。ICチップ読み取りとPIN入力を前提とした運用が不可欠です。

2.不正利用の防止(不正検知・認証)

情報の漏洩を防ぐだけでなく、盗用されたカード情報による「なりすまし」等の不正利用対策も重要です。

非対面(EC):EC加盟店でのEMV 3-Dセキュア(本人認証)の導入が原則義務化されているほか、券面認証や属性行動分析など多面的・多重的な対策が求められています。

対面(店舗):セキュリティ強化のため、ICカード取引時の「暗証番号(PIN)入力をスキップしてサインで済ませる運用」は原則廃止されています。確実なPIN入力を促すオペレーションが求められます。

対策が不十分な場合、社会的信用の失墜や損害賠償だけでなく、不正取引による売上取消(チャージバック)のコストを事業者が負担することになります。

入金までのタイムラグがある

売上金が加盟店様に入金されるまでに一定の期間を要する点に注意が必要です。現金決済であればその場でお金を受け取れますが、クレジットカード決済では入金までに数日から数週間かかります。入金サイクルは、契約する会社やサービスによって異なり、月1回や月2回、週1回など様々です。入金サイクルが長いほど、手元に資金が入るまでの期間が長くなります。

現金決済と比較すると、資金繰りに影響を与える可能性があるため、入金サイクルを確認し、自社のキャッシュフローに合ったサービスを選ぶことが重要です。

決済が拒否されることもある

クレジットカード決済は、常に100%成功するわけではありません。利用可能枠の不足(限度額の超過)、カードの有効期限切れ、あるいは「不正利用の疑い」によって決済が拒否(デクライン)されることがあります。

POINT:決済承認率(オーソリ成功率)とは

決済がカード会社にどの程度承認されたかを示す指標が「決済承認率」です。

決済承認率(%)=決済が成功した取引数÷顧客が決済を試みた取引数×100

この数値が低いと、本来成立するはずの取引を逃している「機会損失」が発生していることになります。

2025年の「EMV 3-Dセキュア」完全義務化を経て、カード決済の安全性は飛躍的に高まりました。一方で、カード会社は不正利用の兆候に対してより精緻なモニタリングを行うようになっています。

非対面(EC): 3Dセキュアの判定基準が厳格化された影響で、正規の取引が「疑わしい」と判定され、承認率が低下する「偽陽性(False Positive)」の課題が浮き彫りになっています。

対面(店舗): 高額商品の購入や、海外発行カードを用いたインバウンド消費において、普段の利用パターンと異なるために決済が保留されるケースが増えています。

事業者は、単に決済拒否を待つのではなく、カード会社に「この取引は安全である」と判断してもらうための適切な情報連携と対策が求められています。

クレジットカード決済の導入方法

クレジットカード決済を導入するには、クレジットカード会社と直接契約する方法と、決済代行会社を通じて契約する方法があります。ここでは、クレジットカード決済の導入方法について解説します。

クレジットカード会社との直接契約と決済代行会社との契約の違い

1.契約と運用の集約

直接契約:ブランド(VISA、JCB等)ごとに個別の審査・契約が必要です。入金サイクルや管理画面もバラバラになるため、経理処理の工数が膨大になります。

決済代行サービス:一度の契約で、主要カードブランドを幅広く網羅できます。入金日や管理画面も一つに集約されるため、「窓口の一本化」による大幅な業務工数の削減が期待できます。煩雑な事務作業に追われることなく、本来のビジネスの成長や店舗運営にリソースを集中できる環境が整います。

2.システム構築と開発範囲

「決済代行を使えば開発がいらなくなる」というお声も耳にしますが、正確には「決済そのものの重厚なロジックや、高度なセキュリティ基盤を自社で開発・維持する必要がなくなる」ということです。

直接契約: 各カード会社の異なる通信プロトコルに合わせた開発に加え、非常に厳格なPCIDSS準拠(自社サーバーのセキュア化)が求められ、膨大な開発コストがかかります。

決済代行サービス: 代行会社が提供するAPIやSDKを利用して、自社サイトと決済基盤を「接続」する実装が発生します。

リンク型: 決済画面を代行会社が用意するため、開発工数を抑えられる方法。

API型: 自社サイトのデザインを維持しつつ、裏側で決済通信を行う方法。自由度が高い分、一定の実装工数が必要です。

クレジットカード会社と直接契約する流れ

クレジットカード会社と直接契約する場合は、まずVISA、Mastercard、JCBなど対応したいカードブランドを決めて、各カード会社に加盟店契約の申し込みを行います。複数のブランドと契約したければ、それぞれのブランドに申し込む必要があるため、カード会社ごとに申込書類を準備し、審査を受けなければなりません。審査に通れば決済システムや端末を設定してサービス開始となります。

決済代行会社と契約する流れ

決済代行会社と契約する場合は、まず決済代行会社を選定し、申し込みを行います。自社の事業や必要な機能、コストなどを考慮して、自社に合った決済代行会社を選びましょう。

次に、審査に必要な書類を提出し、決済代行会社を通じて各カード会社の審査が行われ、承認されれば契約が成立します。審査通過後、決済システムや端末を設定してサービス開始となります。

決済代行会社を選ぶポイント

決済代行会社を選ぶ際には、料金体系やサービス内容など、複数の要素を比較検討する必要があります。最後に、決済代行会社を選ぶポイントについて見ていきましょう。

初期費用と月額費用、決済手数料

決済代行会社を選ぶ際には、初期費用、月額費用、決済手数料の料金体系を比較検討することが大切です。初期費用無料の会社もあれば、数万円から数十万円かかる場合もあり、初期投資の負担が大きく異なります。

決済手数料は売上に直結するため、業種や取引規模に応じた最適な料金プランを選択しましょう。手数料率が1%違うだけでも、年間の売上が大きければコストに大きな差が生まれます。

また、入金ごとに手数料がかかる場合や、最低月額手数料が設定されている場合もあるため、契約前に料金体系の詳細を把握しておく必要があります。

入金サイクル

入金サイクルは資金繰りに影響する項目のため、事業に合った選択を行う必要があります。入金サイクルが月1回の場合と週1回の場合では、手元に資金が入るタイミングが大きく異なります。特に創業直後や運転資金に余裕がない場合は、入金サイクルが短い決済代行会社を選ぶことで、キャッシュフローを改善できるでしょう。

対応しているブランド

決済代行会社を選ぶ際には、VISA、Mastercard、JCBなど多くのカードブランドに対応できることが理想です。国内の顧客を対象とする場合でも、主要な国際ブランドに対応していることで、幅広い顧客層に対応できます。

特に訪日外国人観光客を対象とする実店舗や、越境ECを展開する場合は、海外で利用されているカードブランドにも対応しているとよいでしょう。中国の銀聯(ぎんれん、UnionPay)など、地域によって主流のカードブランドが異なるため、ターゲット顧客に合わせた対応が求められます。

対応している決済手段

決済代行会社を選ぶ際には、クレジットカード以外の決済手段にも対応しているかも確認しましょう。顧客の決済ニーズは多様化しており、クレジットカードだけでなく、コンビニ決済、銀行振込、電子マネー、QRコード(2次元コード)決済など、多様な決済手段に対応していると顧客の利便性が高まります。

将来的に決済手段を追加する可能性がある場合、拡張性の高い決済代行サービスを選ぶことが重要です。後から決済手段を追加する際に、別の決済代行会社と契約する必要がないよう、多様な決済手段に対応している決済代行会社を選ぶことをおすすめします。

セキュリティ対策

決済代行会社を選ぶポイントとして、PCI DSS準拠や不正検知機能など、セキュリティ対策が充実しているかを確認することが重要です。クレジットカード情報の取り扱いには高度なセキュリティが求められるため、しっかりしたセキュリティ対策を講じている決済代行会社を選ぶ必要があります。

具体的には、下記3つのセキュリティ基準・認証などを満たしている決済代行会社を選びましょう。

<確認しておきたいセキュリティ基準・認証>

・PCI DSS:クレジットカード情報を安全に取り扱うための国際的なセキュリティ基準

・プライバシーマーク:個人情報の取り扱いが適切であると認められた事業者に与えられるマーク

・ISMS:セキュリティマネジメントシステムがISO/IEC 27001に適合していることを示す認証

サポート体制

導入後のサポート体制が整っているか、トラブル発生時の対応が迅速かを確認することも大切です。決済システムに障害が発生した場合、迅速な対応がなければ売上機会の損失だけでなく、顧客の信頼を失ってしまいます。24時間365日のサポート体制があるか、問い合わせへの対応速度は適切か、といった点を確認しておくことで、リスクを最小限に抑えることができます。

クレジットカード決済の導入ならPGマルチペイメントサービス

クレジットカード決済の導入は、販売機会の拡大や顧客満足度の向上につながる重要な施策です。導入にあたっては、費用やセキュリティ対策、入金サイクルなどを考慮し、自社に最適な決済代行会社を選定することが大切です。

PGマルチペイメントサービスは、EC事業者やNHK・国税庁等の公的機関など15万店舗以上(2025年6月末現在、連結数値)の加盟店様から選ばれています。業種/業態別の課題解決のために組成されたチーム、第三者機関から評価を受けた充実したサポート体制、高稼働率でセキュアなシステムを提供し、お客様の成長を支え続けます。

クレジットカード決済の導入をご検討中であれば、ぜひ一度ご相談ください。

クレジットカード決済|決済代行サービスの導入ならGMOペイメントゲートウェイ

※QRコードは株式会社デンソーウェーブの登録商標です。

サービス紹介

PGマルチペイメントサービス

PGマルチペイメントサービスは、決済代行会社(PSP, Payment Service Provider)であるGMOペイメントゲートウェイ株式会社が提供する決済プラットフォームです。スタートアップから中小~大手企業まで、業種・規模を問わず幅広い事業者様に導入されています。

連結163,890店舗、年間の決済処理金額21兆円・処理件数72.2億件(※)という膨大な決済を支える強固なインフラを提供。さらに、グローバルセキュリティ基準PCI DSS Ver4.0.1に完全準拠しており、あらゆるビジネスの安全な決済環境を支援します。

- 都度決済および、サブスク(定期購入・継続課金)にも対応

- ニーズに合わせた接続方式をご用意(「OpenAPIタイプ」「リンクタイプPlus」)

- HDI国際認定 取得済みのカスタマーサポート部門が手厚くサポート

※2025 年 9 月末時点、連結数値

![]()

執筆者

PX+ byGMO編集部

PX+ byGMO編集部は、GMOペイメントゲートウェイによる、決済・Payment Experience(PX, 決済体験)領域に特化した専門メディアチームです。

決済・EC運営・キャッシュレス全般に関する最新動向や実務ノウハウ、成長企業の事例をもとに、ビジネス成長に役立つ実践的かつ信頼性の高い情報を編集・監修しています。

「PX+ byGMO」の趣意・監修者リストはこちら