決済基礎知識

記事公開:

ECサイトやアプリにキャリア決済を導入するには?導入方法やメリットを解説

この記事のポイント

- キャリア決済の仕組みと、事業者・利用者双方のメリット・デメリットを紹介します。

- 導入方法、費用・手数料の相場、利用限度額などの注意点を整理します。

- 主要キャリアのサービスの特徴と、一括導入できる最適なソリューションを提示します。

INDEX

ECサイトやオンラインサービスを運営している事業者の中には、「キャリア決済を導入したいけど、仕組みや費用、リスクが分からない」と悩む方も多いのではないでしょうか。

キャリア決済は導入することで購入率の向上や未回収リスクの軽減が期待できる一方、注意すべき点も存在します。

本記事では、キャリア決済の仕組みから導入の流れ、メリット・デメリット、限度額や注意点までを解説します。

キャリア決済とは

キャリア決済とは、商品やサービスの代金を、毎月の携帯電話料金(通信料金)と合算して支払う決済方法です。主にアプリ内課金やネットショッピング、電子書籍などで利用され、NTTドコモ、KDDI(au)、ソフトバンクといった主要キャリアが提供しています。 IDとパスワード(または生体認証)などの簡単な認証のみで支払いが完了するため、クレジットカード情報を入力する必要がない点が大きな特徴です。

キャリア決済とは、商品やサービスの代金を、毎月の携帯電話料金(通信料金)と合算して支払う決済方法です。主にアプリ内課金やネットショッピング、電子書籍などで利用され、NTTドコモ、KDDI(au)、ソフトバンクといった主要キャリアが提供しています。 IDとパスワード(または生体認証)などの簡単な認証のみで支払いが完了するため、クレジットカード情報を入力する必要がない点が大きな特徴です。

決済の仕組み

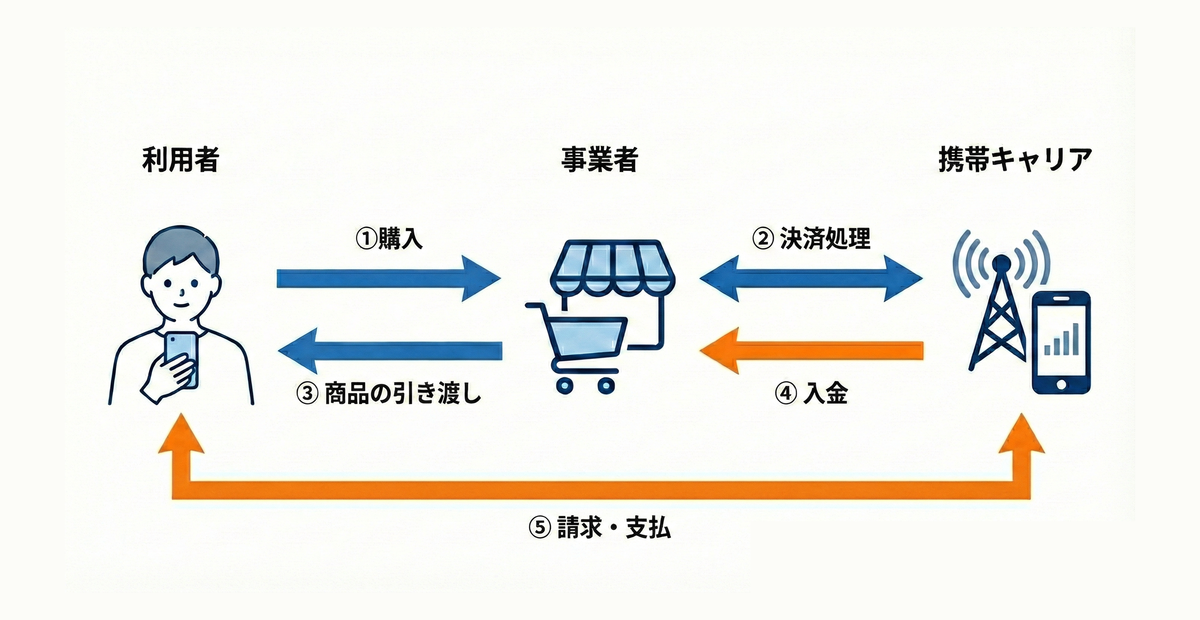

キャリア決済は、「利用者」「事業者」「通信キャリア」の3者間で行われ、以下の流れで処理が完結します。

- 利用者が商品購入時に「キャリア決済」を選択し、暗証番号などで認証を行います。

- 各通信キャリアが代金を一時的に立て替え、事業者へ入金します。

- 利用者が携帯電話料金と合算して、通信キャリアへ代金を支払います。

このように、キャリアが代金を立て替えるため、事業者にとっては未回収のリスクを抑えやすい仕組みと言えます 。

キャリア決済の導入メリット、デメリット

導入を検討する際は、事業者と利用者、双方の視点から効果と課題を整理しておくことが重要です。

事業者にとってのメリット

新たな顧客層の獲得: クレジットカードを持たない学生や若年層もターゲットにできるため、新たな顧客層の開拓につながる可能性があります 。

カゴ落ち(離脱)の防止: カード番号等の入力が不要で、ID・パスワード(または生体認証)などの数タップで決済が完了します。操作の手軽さが購買意欲を維持し、売上増加に寄与する点が強みです 。

入金管理の効率化: 前述の通り、キャリア側が代金を回収・入金するため、個別の代金回収や督促業務の負担軽減が期待できます 。

事業者にとってのデメリット

手数料コスト: キャリア決済の手数料は、クレジットカード決済などに比べるとやや高めに設定される傾向があります(商材や取扱高によりますが、数%〜10%程度が一つの目安です)。

利用限度額の影響: キャリア側で月間の利用限度額(最大10万円程度など)が設定されているため、高額商品の販売には適さない場合があります 。

運用の手間: 複数のキャリアと契約する場合、入金サイクルや返金ルールが異なるため、管理業務が煩雑になる可能性があります 。

利用者にとってのメリット

利用のハードルが低い: クレジットカードがなくてもスマホさえあれば利用でき、個人情報の入力に抵抗がある方でも使いやすい決済手段です 。

使いすぎの抑制: キャリアごとに設定された利用限度額の範囲内での買い物となるため、支出管理がしやすいという安心感があります 。

スマホで完結: 外出先や移動中でも、スマホ一つでスムーズに決済を完了できます 。

利用者にとってのデメリット

高額決済ができない場合がある: 利用上限を超える買い物には利用できません 。

契約状況による制限: 格安SIMや契約している回線プラン(法人契約や一部MVNOなど)によっては利用できない、または利用条件が限定されている場合があります 。

キャリア決済の導入方法

キャリア決済を導入する方法は、「各通信キャリアと直接契約する方法」と「決済代行会社(PSP)を利用する方法」の2つに分かれます。

どちらの方法にも特徴があり、導入規模や運用体制によって最適な選択肢は異なります。

1.各通信キャリアと直接契約する

NTTドコモ、KDDI、ソフトバンクなどと個別に加盟店契約を結ぶ方法です 。

特徴: 仲介コストがかからないため、決済代行会社を利用するよりも手数料を抑えられる可能性があります 。

注意点: キャリアごとに審査やシステム開発が必要となり、導入工数や管理コストが肥大化しやすい傾向があります 。

2. 決済代行会社を利用する

決済代行会社と契約し、複数キャリアを一括導入する方法です 。

特徴:一度の契約で主要3キャリアの決済をまとめて導入できます 。

メリット: 入金日や管理画面が統一されるため、運用の手間を大幅に削減できます。また、クレジットカードなど他の決済手段とあわせて一元管理できる点も大きな強みです。

拡張性: クレジットカードや電子マネーなど、他の決済手段も合わせて導入しやすい点が魅力です 。

注意点:代行会社経由となるため、直接契約に比べて手数料が調整される場合があります 。

キャリア決済の導入を検討している事業者は、これらの特徴を正しく理解したうえで、どの決済手段が自社の商材・顧客層に最適かを判断しましょう。キャリア決済の導入や比較資料を希望する場合は、オンライン総合決済サービス「PGマルチペイメントサービス」への問い合わせ・資料請求をご活用ください。

導入費用と手数料の相場

キャリア決済を導入する際は、初期費用・月額費用・決済手数料など複数のコストが発生します。費用体系は契約方法や決済代行会社によって異なるため、事前に比較検討することが重要です。

初期費用と月額費用の目安

キャリア決済の初期費用は0円〜数万円程度が相場です。導入時にシステム設定や審査対応などが必要な場合に発生しますが、決済代行会社によっては無料で提供されるケースもあります。

また、月額費用の相場は0円〜1.5万円程度で、主にシステム利用料や管理費として毎月発生します。事業規模や決済システムの利用範囲によって異なるため、導入前に料金プランを明確にしておくと安心です。無料プランがある代行会社を活用すれば、初期投資を抑えて導入を進められます。

決済手数料の特徴と比較

キャリア決済の決済手数料は数%〜10%程度が一般的で、クレジットカードよりやや高めに設定されています。これは、キャリアが立て替え払いを行う仕組み上、リスク分を含んだコスト構造になっているためです。

さらに、商品単価や取扱量に応じて負担が大きくなる点にも注意が必要です。少額商品やデジタルコンテンツ中心の事業では適していますが、高単価商品の場合は他の決済手段との併用を検討しましょう。

また、決済代行会社によって手数料体系や保証内容に違いがあるため、サービスの安定性やサポート体制も含めて比較検討することが重要です。価格だけでなく、運用面の利便性や信頼性も重視して導入を進めましょう。

主要キャリア決済サービスの特徴

国内の主要キャリアでは、NTTドコモの「d払い」、KDDIの「au PAY(auかんたん決済)」、ソフトバンクの「ソフトバンクまとめて支払い」の3種類が提供されています。

名称は異なりますが、いずれも携帯電話料金と合算して支払える仕組みであり、使い勝手の良さが共通点です。

d払い

d払い(NTTドコモ) ドコモユーザー以外も利用可能な場合があり(※携帯電話料金合算払いはドコモ契約者のみ)、dポイントとの連携が強みです。

auかんたん決済

au IDを利用して支払うサービスです。Pontaポイントとの連携や、au PAY カード、WebMoneyなど支払い元の選択肢が豊富な点が特徴です。

ソフトバンクまとめて支払い

ソフトバンク、ワイモバイル、LINEMOユーザーが利用可能です。PayPayとの親和性が高く、チャージ手段としても利用されています。「キャリア決済サービス」の導入なら「PGマルチペイメントサービス」

キャリア決済を効率的に導入したい事業者には、「PGマルチペイメントサービス」の活用がおすすめです。

PGマルチペイメントサービスは、GMOペイメントゲートウェイ(以下、GMO-PG)株式会社が提供する総合決済プラットフォームで、NTTドコモの「d払い」、KDDIの「auかんたん決済」、ソフトバンクの「まとめて支払い」など、主要3キャリアの決済を一括で導入できます。

複数キャリアとの契約・入金管理を一本化できるため、運用負担を最小限に抑えつつ、安定した決済環境を構築できる点が特徴です。さらに、キャリア決済だけでなく、クレジットカードや電子マネー、QRコード決済など他の決済手段も統合管理できるため、ECサイトやアプリの利便性向上にもつながります。

スムーズな導入を目指すなら、まずは資料請求や導入相談を通じて、自社に最適かどうか検討してみてください。

まとめ

キャリア決済は、手軽さと安全性を兼ね備えた決済手段であり、クレジットカードを持たないユーザー層にもアプローチできる点が魅力です。

一方で、利用限度額や手数料、審査の仕組みなど、導入前に理解しておくべき注意点もあります。これらを正しく把握することで、導入後のトラブルを防ぎ、安定した運用を実現できるでしょう。

また、決済代行会社を活用すれば、契約や入金管理を一元化でき、導入負担を大幅に軽減できます。キャリア決済の導入は、顧客層の拡大や購買率の向上にもつながるため、事業成長を支える有効な施策といえます。

GMO-PGの提供するオンライン総合決済サービス、PGマルチペイメントサービスであれば、主要3キャリアの決済を一括導入できるだけでなく、クレジットカードやコンビニ決済なども含めた統合管理が可能です。 運用の手間を最小限に抑えつつ、売上の最大化を目指す事業者様は、ぜひ一度ご検討ください。

サービス紹介

PGマルチペイメントサービス

PGマルチペイメントサービスは、決済代行会社(PSP, Payment Service Provider)であるGMOペイメントゲートウェイ株式会社が提供する決済プラットフォームです。スタートアップから中小~大手企業まで、業種・規模を問わず幅広い事業者様に導入されています。

連結163,890店舗、年間の決済処理金額21兆円・処理件数72.2億件(※)という膨大な決済を支える強固なインフラを提供。さらに、グローバルセキュリティ基準PCI DSS Ver4.0.1に完全準拠しており、あらゆるビジネスの安全な決済環境を支援します。

- 都度決済および、サブスク(定期購入・継続課金)にも対応

- ニーズに合わせた接続方式をご用意(「OpenAPIタイプ」「リンクタイプPlus」)

- HDI国際認定 取得済みのカスタマーサポート部門が手厚くサポート

※2025 年 9 月末時点、連結数値

![]()

執筆者

PX+ byGMO編集部

PX+ byGMO編集部は、GMOペイメントゲートウェイによる、決済・Payment Experience(PX, 決済体験)領域に特化した専門メディアチームです。

決済・EC運営・キャッシュレス全般に関する最新動向や実務ノウハウ、成長企業の事例をもとに、ビジネス成長に役立つ実践的かつ信頼性の高い情報を編集・監修しています。

「PX+ byGMO」の趣意・監修者リストはこちら