決済基礎知識

記事公開:

利益は出ているのに「通帳残高」が足りない――建設業の黒字倒産を防ぐ、手数料3%の支払い延長戦略

この記事のポイント

- 建設業特有の「入金遅れ」による黒字倒産リスクとその構造的な原因を解説。

- 融資の審査期間やファクタリングのコストといった既存手段の課題を整理。

- BPSP(請求書カード払い byGMO)は、手数料3.0%で支払いを最大60日延長できる第三の資金調達手段。

INDEX

「今月も大型案件を獲れた。これで一安心だ」と思ったのも束の間、現場が動けば動くほど、材料費や外注費、重機のリース代といった「先出しの現金」が容赦なく口座を削っていく...

建設業に携わる経営者なら、一度はこの感覚を味わったことがあるのではないでしょうか。受注は順調、利益も出ている。それなのに、入金サイクルのズレによって資金繰りに窮する――これは建設業界が抱える構造的な課題です。

現場を動かすための材料費の支払いはもとより、外注業者(下請け事業者)への代金支払いには、建設業法によって厳格な期限が定められています。

元請けは、発注者から工事代金(出来高払い・完成後払い)の支払いを受けた場合、その日から1ヶ月以内に下請けへ支払う義務(建設業法第24条の3第1項)があります。

これに加え、特定建設業者(大規模工事を請け負う元請け)となった場合は、さらに厳しいルールが加わります。下請けからの引渡し申出日から50日以内に支払う義務(同法第24条の6第1項)があり、これは元請けへの入金状況にかかわらず適用されます。

一方で元請けへの入金は工事完了後、検収を経て翌々月になることも珍しくありません。

この「入金待ち」と、「支払い期限」の間に発生する法律上の二重の義務こそが、建設業の経営者を常に資金繰りのプレッシャーにさらしている構造的課題なのです。

本記事では、そのような課題解決に向け、融資やファクタリングに次ぐ「第3の選択肢」として注目されるBPSP(Business Payments Solution Provider、請求書カード払い)の仕組みと、建設業界での具体的な活用法を解説します。

建設業界を蝕む「資金ギャップ」の正体――なぜ、仕事があるのに通帳は空になるのか?

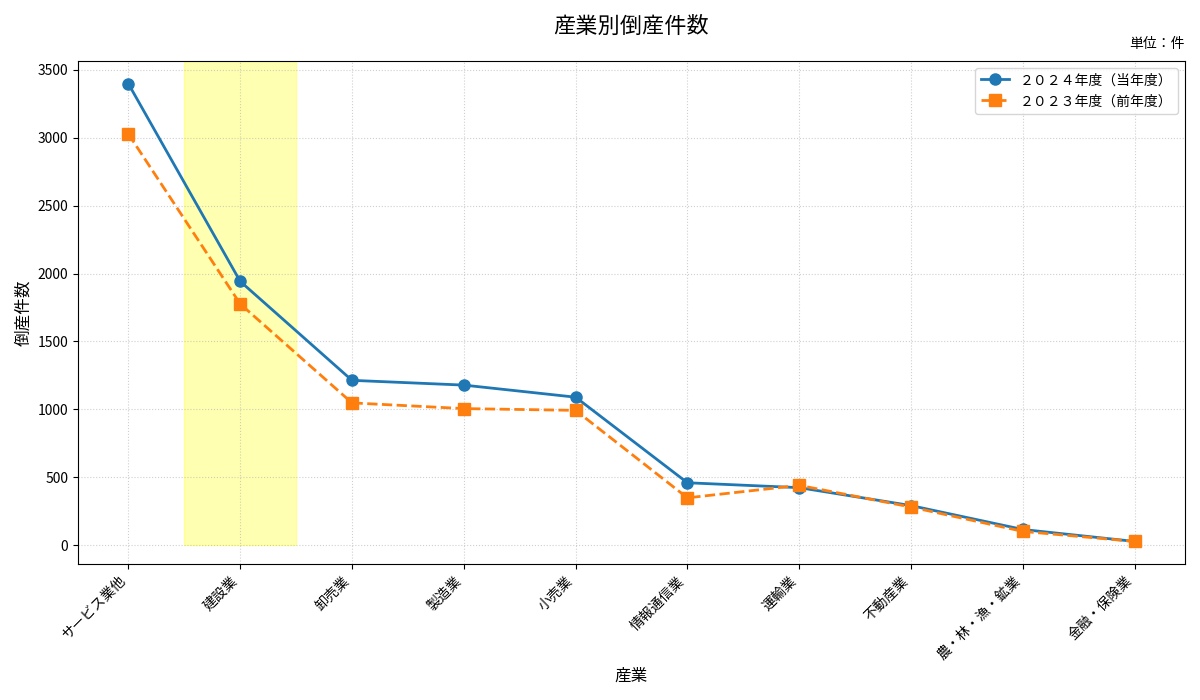

建設業の倒産件数

参考:[全国企業倒産状況 | 東京商工リサーチ](https://www.tsr-net.co.jp/news/status/detail/1201244_1610.html)

東京商工リサーチの調査によると、建設業の倒産件数は全業種の中でも上位に位置しています。

「現場は動いている、職人も揃っている。それなのに、来週の給与や外注費を払う現金が足りない」

この孤独な恐怖は、経営者の能力不足ではなく、建設業が抱える「構造的課題」から生まれています。

「入金の3ヶ月遅れ」が生む構造的リスク

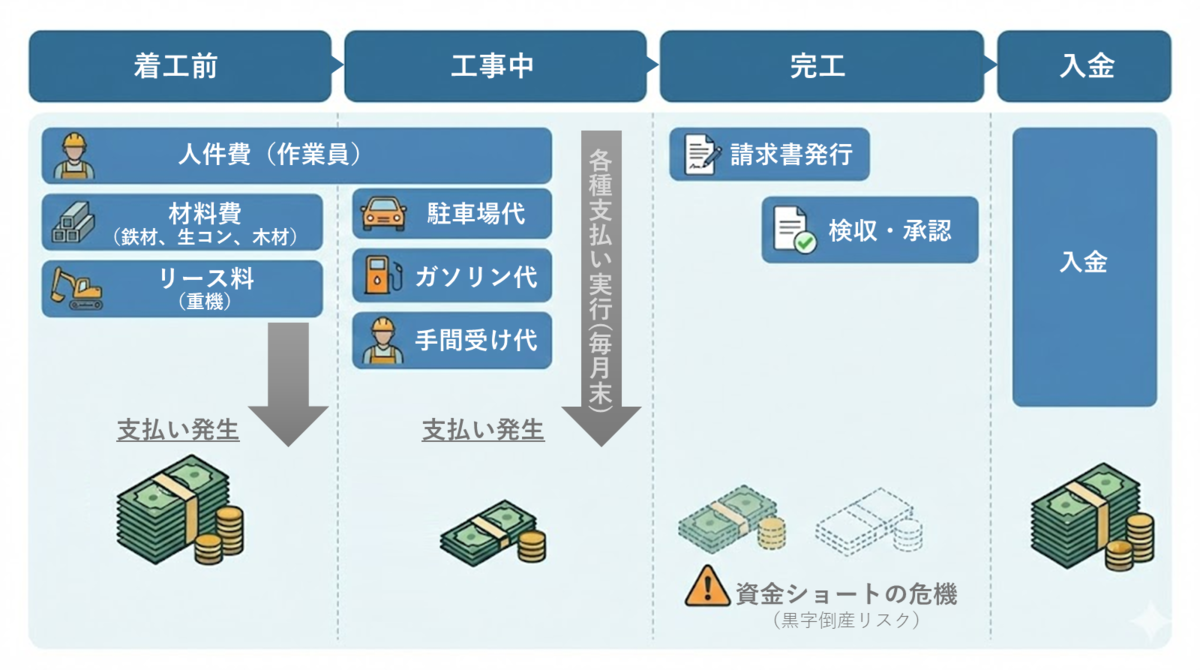

資金の流れの一例を見てみましょう。

【支払いフェーズ】

・着工前(工事開始前):鋼材や生コン、木材などの「材料費」、重機の「リース料」の先出し

・工事中:現場周辺の「駐車場代」、工事車両の「ガソリン代」、さらに一人親方への「手間受け代」

※月末:協力会社への支払い実行

【入金フェーズ】

・完工(工事完了):元請けへ請求書発行

→検収・承認プロセス

→ようやく入金

つまり、材料費などのキャッシュアウト発生後、元請けからの入金を受けるまで、3ヶ月程度の資金のタイムラグが生じます。この間に次の案件が重なれば、必要な運転資金は雪だるま式に膨らんでいきます。

たとえば年商5億円規模の工務店では、複数現場が重なることで1億円規模の運転資金が必要になる場合があります。この資金を手当てできなければ、いくら受注があっても事業継続は困難になります。

下請け構造が生む支払いプレッシャー

さらに深刻なのは、元請け-下請け-孫請けという多層構造です。元請けからの入金が遅れても、自社から協力会社への支払いは待ってもらえません。「大手ゼネコンから2ヶ月後に確実に入金される」という確約があっても、今月末の外注費を今払わなければ、次の現場で協力を得られなくなります。

この「支払いは待てない、入金は遅い」というジレンマが、建設業の資金繰りを構造的に圧迫しているのです。

融資・ファクタリングだけでは解決できない理由

資金繰り改善の手段として、多くの企業が検討するのが銀行等の金融機関からの融資とファクタリングです。しかし、それぞれに建設業特有の「使いにくさ」が存在します。

|

比較項目 |

銀行融資 |

ファクタリング (GMO BtoB早払い) |

BPSP |

|

1. 手数料(相場) |

低い(年利1〜3%程度+保証料など) |

高い(10%前後) |

低い(3.0%) |

|

2. 審査(有無・期間) |

あり(企業・決算内容の審査)通常数週間〜1ヶ月程度 |

あり(売掛債権の審査が中心)最短即日〜数日 |

あり(独自の簡易審査)最短即日~翌営業日※申込み時間による |

|

3. スピード(資金調達) |

遅い(数週間〜1ヶ月)急な支払いに間に合わない場合あり |

早い(即日〜数日)売掛債権を即座に現金化 |

早い(最短当日・原則翌営業日に審査完了)支払いを最大60日程度延長 |

|

4. 取引先への影響(リスク) |

なし(銀行との取引) |

なし(取引先に知られず利用可能)※手数料は高くなる |

なし(振込名義人を自社名に設定可能) |

|

5. 銀行の借入枠への影響(温存/消費) |

(消費する大型投資の枠を温存したい場合に不向き) |

温存する (売掛債権の売却のため借入ではない) |

温存する 日常のキャッシュフローのタイムラグ調整に活用 |

銀行融資の課題:スピードと柔軟性

銀行融資の最大の問題は審査期間です。運転資金の申込から実行まで、通常最短でも数週間程度を要します。「来週の支払い」に間に合わせるのは現実的ではありません。

また、融資には借入枠の制約があります。既存の借入と合わせて、「年商の何%まで」「担保評価額の範囲内」といった上限が設定されるため、急な資金ニーズ(大型投資等)に対応できないケースも少なくありません。

さらに、決算内容や業績推移によっては審査に通らない可能性もあります。創業間もない企業や、一時的に赤字が出た期がある場合は特に厳しくなります。

そして、忘れてはならないのが『借入枠(与信枠)の温存』という視点です。日々の入金ラグという一時的な穴埋めに銀行融資を使ってしまうと、いざという時の大型投資(車両の買い替えや拠点開設等)の際に、枠が足りなくなる恐れがあります。日常のズレはBPSP(請求書カード払い)で流し、銀行との信頼関係は『攻め』の投資のために残しておく。これが建設経営の賢い戦い方です。

ファクタリングの課題:高コストと取引先への配慮

ファクタリングは「売掛債権を売却して即座に資金化する」仕組みで、スピード面では優れています。しかし、手数料の高さがネックです。

2社間ファクタリングの場合、手数料は10%前後と高水準です。

1,000万円の売掛金を資金化すると、手元に入るのは900万円。利益率(売上高経常利益率)が5%程度の建設業にとって、この手数料負担は経営を直撃します。

また、3社間ファクタリング(支払い先に債権譲渡を通知する方式)を利用すると、手数料は低減するが、取引先との関係悪化のリスクが生じます。「あの会社、資金繰りに困っているのか?」という懸念を持たれれば、次の受注に影響する可能性もゼロではありません。

BPSP(請求書カード払い)が建設業の資金繰りを変える理由

こうした既存手段の課題を踏まえ、近年注目されているのがBPSP、いわゆる「請求書カード払い」サービスです。

支払いを最大60日延長する仕組み

BPSP(請求書カード払い)の基本的な仕組みはシンプルです。本来、銀行振込で支払うべき請求書の金額を、クレジットカードで決済するというものです。

例えば「請求書カード払い byGMO」では、以下のように利用します。

- 会員登録

- 取引先から届いた請求書の内容をシステムに入力

- クレジットカードで決済を実行

この3ステップで、あとはGMOペイメントゲートウェイが取引先の口座に利用企業名義で振込を行います。

この際、クレジットカードの締め日と支払日のサイクルを活用することで、実際の口座引き落としを最大60日先延ばしにできます。

【具体例】月末締め・翌々月2日払いのカードの場合

・4月1日:請求書を受領、カード決済実行→取引先に振込

・4月30日:カード締め日

・6月2日:自社口座から引き落とし

つまり、取引先には即座に支払いを完了させながら、自社の資金流出は約2ヶ月後まで猶予されるのです。

一律3.0%の明瞭な手数料体系

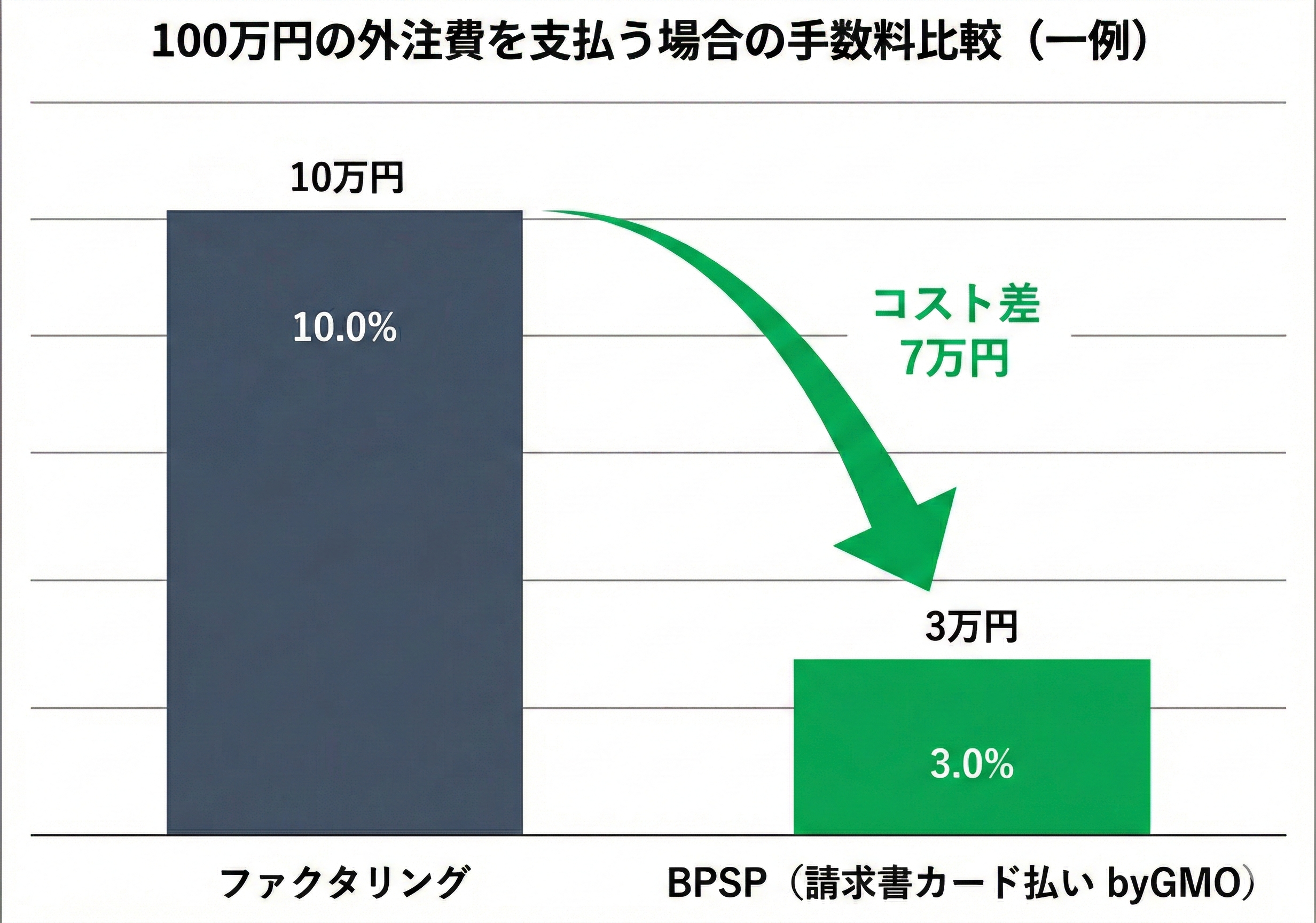

「請求書カード払い byGMO」の手数料は一律3.0%(1取引あたりの最低手数料1,500円)です。ファクタリングの手数料水準10%と比較すれば、コストメリットは明白です。

【具体例】100万円の外注費を支払う場合:

・ファクタリング:手数料10万円

・請求書カード払い:手数料3万円

年間で考えれば、この差は経営に大きなインパクトを与えます。

※クレジットカードの上限、ファクタリング審査により活用可否は異なる

また、銀行融資と異なり簡易審査のみで利用できる点も見逃せません。オンライン完結の3ステップ(会員登録、請求書情報入力、カード登録)で、最短数時間後には最初の支払いが可能になります。

建設業におけるBPSP(請求書カード払い)の活用シーン

ケース1:予期せぬ工期延長による「資金ズレ」の解消

大型案件で、元請けからの入金が工期延長によって当初予定より1ヶ月後ろ倒しになることが確定。しかし、月末に控える協力会社への外注費300万円の支払いは先延ばしできません。手元資金では不足する外注費の一部(例:150万円)をBPSP(請求書カード払い)に切り替えました。

これにより、キャッシュアウトのタイミングを最大60日延長でき、入金タイミング遅延による資金ギャップを解消。銀行融資枠を温存しながら、予期せぬ事態でも協力会社との信頼関係を維持し、資金ショートを回避できました。

ケース2:複数現場の外注費集中支払いによる「月末の壁」突破

3つの現場が同時進行し、月末に合計1,200万円の外注費の支払いが集中。手元資金は600万円で、月末の支払いに600万円が不足する事態に。不足分の600万円をBPSP(請求書カード払い)に切り替えて支払い遅延を回避しました。

これにより、支払いを最大60日延長し、カード引き落としまでの間に別案件からの入金があり、資金ショートなく月末の壁を乗り越えられました。日常的な資金繰りのタイムラグ調整としてBPSP(請求書カード払い)を活用することで、銀行融資枠を温存する例です。

BPSP(請求書カード払い)は取引先に知られずに使える

BPSP(請求書カード払い)を検討する際、多くの経営者が懸念するのが「取引先にカード払いだと知られるのではないか」という点です。特に建設業界では信用が受注に直結するため、この懸念は切実です。

自社名義での振込が可能な安心設計

「請求書カード払い byGMO」では、振込名義人を自由に設定できます。つまり、取引先の通帳には「GMOペイメントゲートウェイ」ではなく、自社の社名が印字されるのです。

取引先から見れば、いつも通り自社から振り込まれたようにしか見えません。「あの会社、カード決済サービスを使っているな」と知られることなく、従来通りの信頼関係を維持したまま資金繰りを改善できます。

この機能は、元請け・下請け関係が長期継続する建設業界において、重要な意味を持ちます。協力会社との関係を損なうことなく、財務戦略の自由度を高められるのです。

建設業界は、横の繋がりと信用が肝です。万が一にも、協力会社から「あそこは資金繰りが苦しいから、カード決済で払ってきたらしい」と噂を立てられることは、経営者として避けなければなりません。

その点、BPSP(請求書カード払い)は振込名義人を自由に設定できるため、相手の通帳にはいつも通り貴社の社名だけが印字されます。現場を支える職人さんや協力会社との信頼関係を損なうことなく、財務体制を強固にできる。この特徴こそ、建設業においてBPSP(請求書カード払い)が選ばれる理由のひとつなのです。

振込手続きもGMOペイメントゲートウェイが代行

さらに、実際の振込手続きもGMOペイメントゲートウェイが代行します。自社で行うのは、システムに請求書情報を入力し、カード決済を実行するだけ。振込手数料も不要で、経理業務の効率化にもつながります。

複数の取引先への支払いを一括でカード決済し、それぞれの口座に自社名義で振り込んでもらう――この仕組みにより、経理担当者の負担軽減も期待できます。

GMOペイメントゲートウェイの信頼性――上場企業が提供する安心感

資金繰りという企業の生命線に関わるサービスだからこそ、提供元の信頼性は重要です。

GMOペイメントゲートウェイは、東証プライム市場に上場する決済代行企業です。国内の主要ECサイトや、コンビニ決済、QRコード決済など、幅広い決済インフラを支えてきた実績があります。

「請求書カード払い byGMO」では、国内発行のVisa/Mastercardに対応。既に法人カードを保有している場合、そのまま活用可能です。

上場企業ならではの厳格なセキュリティ基準と、長年の決済事業で培ったノウハウが、サービスの安定性を支えています。

今日から始められる攻めの資金繰り戦略

BPSP(請求書カード払い)は緊急避難策、かつ戦略ツール

ここまで読んで、「資金繰りに困ったときの最終手段」と捉えた方もいるかもしれません。しかし、BPSP(請求書カード払い)の真価は戦略的な活用にこそあります。

手数料3.0%を「コスト」と見るか「投資」と見るか、この視点の違いが重要です。

例えば、

・早期支払いによる仕入先との関係強化(値引き交渉の余地が生まれる可能性も)

・手元資金の温存による新規案件への即応力向上

・銀行融資枠の温存(大型投資の機会に備える)

こうした戦略的メリットを考慮すれば、3.0%の手数料はメリットを生み出す投資ともとれます。

導入ハードルの低さを活かす

・簡易審査:独自の簡易審査のみで、カード限度額の範囲内での利用可能

・オンライン簡潔:オンラインのみ、原則3ステップで即日利用開始

・維持費不要:月額等維持費不要で使いたいときだけ使える柔軟性

この手軽さが、BPSP(請求書カード払い)を「持っておくべき選択肢」にしています。いざというときのために登録だけしておき、必要な場面で活用するというスタンスで十分に価値があります。

他の資金調達手段との併用が鍵

BPSP(請求書カード払い)は、銀行融資やファクタリングを置き換えるものではなく、組み合わせて使うものです。

・案件ごとの資金調達や長期の設備投資:銀行融資

・急な大型案件:ファクタリング

・日常の運転資金のズレ調整:BPSP(請求書カード払い)

こうした使い分けにより、それぞれの手段の弱点を補完し合い、より強靭な財務体制を構築できます。

まとめ:「入金待ち」から「攻めの経営」へ

建設業の資金繰り問題は、業界構造に根ざした宿命のように語られてきました。しかし、BPSP(請求書カード払い)という新しいツールの登場により、この問題へのアプローチ方法は多様化しています。

「請求書カード払い byGMO」の特徴

・支払いを最大60日延長し、キャッシュフローを改善

・手数料は一律3.0%(最低手数料1,500円)

・簡易審査のみでオンライン完結、即日利用可能

・振込名義人を自社名に設定でき、取引先に知られない

・上場企業GMOペイメントゲートウェイの信頼性

仕事はあるのに資金繰りに追われる状況から、手元資金に余裕を持ち、次の成長機会を掴む経営へ。その一助として、BPSP(請求書カード払い)という選択肢が存在します。

まずは登録だけ済ませておき、いざという時の『お守り』として持っておくことから初めてはいかがでしょうか。

サービス紹介

請求書カード払い byGMO

「請求書カード払い byGMO」は、GMOペイメントゲートウェイが提供する、銀行振込指定の請求書をクレジットカード払いへ切り替えられるBPSPサービスです。

【請求書カード払い byGMO の特長】

- 支払いをカード決済へ

売り手側の指定に関わらず、買い手側の判断でカード払いが可能になります。 - 借入なしでキャッシュフロー改善

融資手続き不要で、支払い期日を最大約60日後まで先延ばしできます。 - 業界最低水準の手数料

コストを抑えた低率な手数料設定により、継続的な利用をサポートします。

※利用には所定の審査があります。また、延長日数は決済日やカードの引き落とし日により異なります。

![]()

執筆者

PX+ byGMO編集部

PX+ byGMO編集部は、GMOペイメントゲートウェイによる、決済・Payment Experience(PX, 決済体験)領域に特化した専門メディアチームです。

決済・EC運営・キャッシュレス全般に関する最新動向や実務ノウハウ、成長企業の事例をもとに、ビジネス成長に役立つ実践的かつ信頼性の高い情報を編集・監修しています。

「PX+ byGMO」の趣意・監修者リストはこちら