すぐに資金を調達できる!話題の「ファクタリング」を徹底解説!

いかに資金調達するか。これは中小企業にとって永遠の課題と言っても過言ではないでしょう。黒字なのに少しの入金と支払いのタイミングの違いで資金繰りに苦しむも、融資も増資も受けられず、泣く泣く事業を閉鎖する会社は後を絶ちません。資金さえ調達できたら……。そんな経営者の方々の声に応えるようなサービスが「ファクタリング」。法改正の予定もあり、令和時代の資金調達方法として期待されていますが、いったいどんなサービスなのでしょうか?今回は、今話題のファクタリングを徹底解説します。

ファクタリングとは

「ファクタリング (factoring)」とは、ファクタリング運営会社が、企業が取引先に対して保有する売掛債権を買い取り、入金期日よりも早期に入金し、その債権の回収を行う金融サービスのことをいいます。売掛債権とは、提供した商品やサービスに対し、代金を請求できる権利のことです。日本の商習慣では「信用取引」が一般的で、つまり、商品やサービスを先に提供し、一定期間が過ぎた後に代金が支払われる構図になっています。「月末締めの翌月末払い、月末締めの翌々月末払い」といったものが多く、締め日から支払日までの期間が長くなればなるほど、「商品やサービスを提供したのに、代金を回収できていない」状態が続き、資金力のない企業では資金繰りに苦しむことになります。現金がすぐに手に入らないと、運転資金が手元に無いために人件費や外注費などを支払うことができず、黒字でも倒産してしまうことがあります。こういった状況を打開するために注目されたサービスが「ファクタリング」なのです。ファクタリングを利用すれば、すぐに現金が必要な際に資金調達を行えます。

ファクタリングの仕組み

ファクタリングの仕組みとしては、主に「2者間ファクタリング」と「3者間ファクタリング」が挙げられます。

・2者間ファクタリング

ファクタリングを利用する企業とファクタリング提供企業の2者間の契約に基づいて行うファクタリングサービスです。

・3者間ファクタリング

ファクタリングを利用する企業とファクタリング提供企業、売掛先(取引先)の3者間の契約に基づいて行うファクタリングサービスです。

売掛先を含む「3者間ファクタリング」ならファクタリング利用にかかる手数料が「2者間ファクタリング」と比べて低い傾向にありますが、売掛先にファクタリングの利用を知られることになり、自社の信用が悪化するおそれがあることは否定できません。そのため、最近では「2者間ファクタリング」が注目を集めています。「2者間ファクタリング」は、ファクタリングを利用したい企業とファクタリング提供企業の2者のみで債権を譲渡する契約を結ぶことができます。「2者間ファクタリング」の最大の特徴は、売掛先がファクタリング契約に関与しないことです。債権を譲渡した旨の通知を売掛先に行う必要はありません。

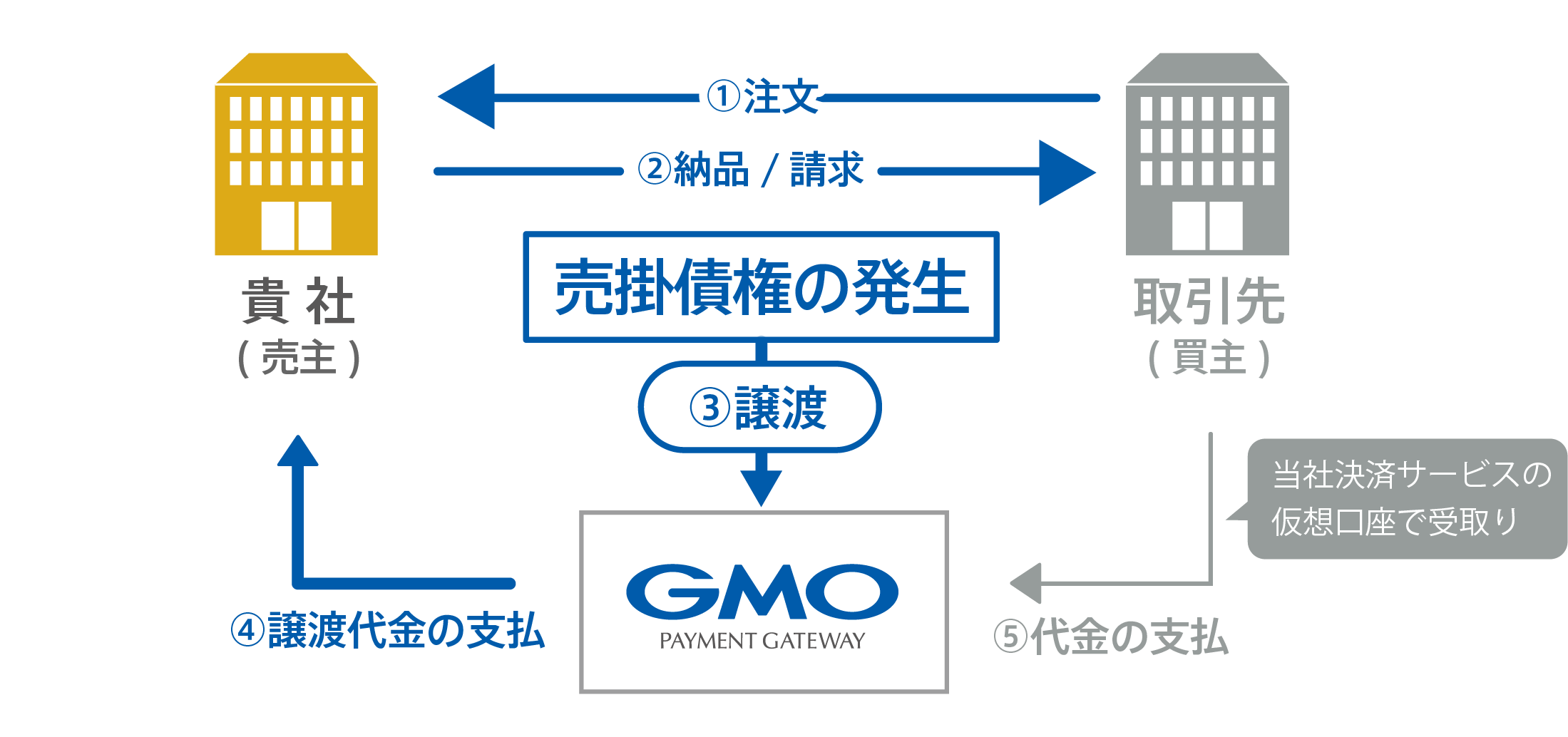

ファクタリングの流れ

- ① 売掛債権が発生

- ② 売掛債権をファクタリング提供企業に譲渡⇒売掛債権を資金化

- ③ 売掛先がファクタリング提供企業に代金を支払う

なお、GMOペイメントゲートウェイのファクタリングサービス「GMO BtoB早払い(ファクタリング)」なら、万が一、売掛先(取引先)が倒産したり支払遅延などで未払いになったりしても、代金回収はGMOペイメントゲートウェイが行うため、未回収のリスクは軽減されます。

ファクタリングって安心なの?

現在のファクタリングの認知度は約20%といわれ、そのうちの約80%が「良い印象を抱いていない」という調査結果(※)もあります。これは日本の商習慣として「債権譲渡禁止特約」が契約書に盛り込まれているケースが多いことが大きく影響しているようです。しかし、そんな状況も2020年4月1日以降に変わる予定です。2017年5月に120年ぶりに大幅改正された民法が、ついに施行。そこには債権譲渡禁止特約が無効であることが明記されているのです。もちろん、現状でも債権譲渡自体は原則可能で法律上も何の問題もありませんが、「債権譲渡禁止特約」により企業がファクタリングを利用しにくい事情がありました。2020年の民法大改正により、ファクタリングがこれからの時代の新しい資金調達法として期待されています。

(※)出典:インフォマート社2018年11月 アンケート調査結果

ファクタリングの主なメリット

・簡単に資金調達ができる

金融機関の融資と異なり、資金繰り表や事業計画書の提出、保証人、担保が不要なほか、審査通過も銀行融資と比べると通過率高く、比較的簡単かつスピーディーに資金調達することができます。GMOペイメントゲートウェイのファクタリングサービス「GMO BtoB早払い(ファクタリング)」なら、売掛債権を譲渡してから最短2営業日で入金されます。

・キャッシュフローを正常化できる

債権譲渡により売掛債権を早期に現金化できることで、急な出費や支払金の不足にも対応可能です。

・貸借対照表をスリム化できる

金融機関からの借入が、負債と現預金に計上されるのに対し、売掛金と現預金で仕訳されるため、貸借対照表(B/S)が借入と比較し、スリムに。金融機関からの信用向上につながります。

ファクタリングの主なデメリット

・「3者間ファクタリング」の場合、売掛先に知られる

先述した通り、売掛先を含む「3者間ファクタリング」の場合、売掛先にファクタリング利用を知られることになり、その後の営業活動に支障をきたす可能性があります。しかし、ファクタリングを利用したい企業とファクタリング提供企業の2者のみで契約を結ぶ「2者間ファクタリング」なら、売掛先に知られるリスクを排除できます。

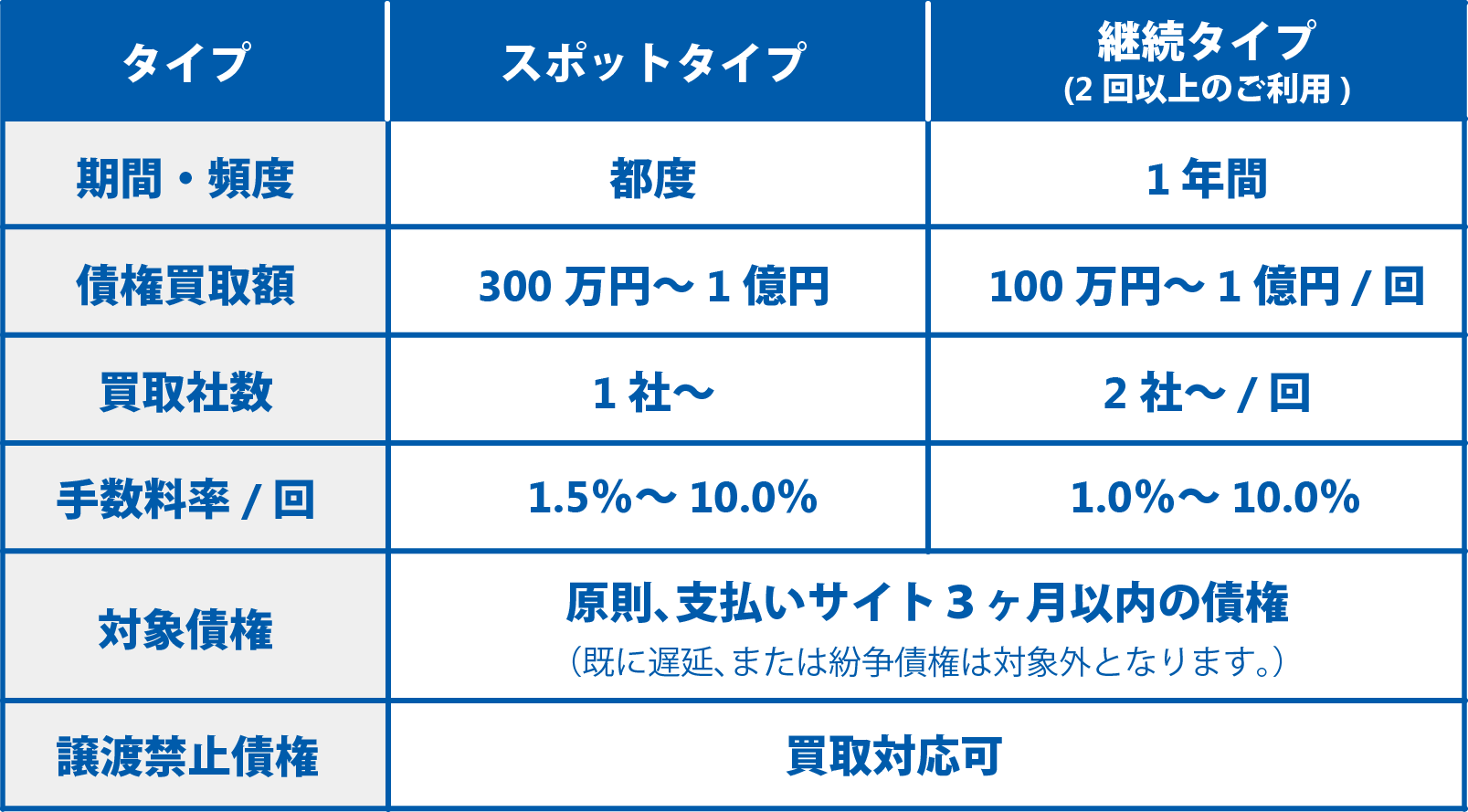

・契約タイプによりファクタリング手数料が高くなる傾向

金融機関からの借入と比べ、簡素な手続きであることから、一般に借入利率に対し、高めに設定されている傾向が多いです。

ちなみに、GMOペイメントゲートウェイのファクタリングサービス「GMO BtoB早払い(ファクタリング)」(2者間)の手数料は、ご契約タイプにより異なり以下のとおりです。

GMOペイメントゲートウェイでは、1%~10%の手数料でファクタリングサービスを提供しています。

金融機関融資と増資の比較

ファクタリングのメリットとデメリットを確認したところで、それをより理解するために他の資金調達方法との違いを見てみましょう。ここで比較するのは、「金融機関融資」と「増資」です。

<金融機関融資の特徴>

| 主なメリット | 金利が安い、短期資金のみならず長期資金にも対応できる |

|---|---|

| 主なデメリット | 審査に時間と手間がかかる |

| 手数料・金利 | 安い |

| 審査期間 | 長い |

| 担保・保証人 | 必要なケースが多い |

| 返済の義務 | 必要 |

<増資の特徴>

| 主なメリット | 資金を自由に使える。返済義務がないため、長期資金向き |

|---|---|

| 主なデメリット | 増資を受けること自体が難しい |

| 手数料・金利 | 無い |

| 審査期間 | 長い |

| 担保・保証人 | 不要 |

| 返済の義務 | 無い |

<ファクタリングの特徴>

| 主なメリット | すぐに現金化できる |

|---|---|

| 主なデメリット | 手数料が高め、短期資金のみ対応 |

| 手数料・金利 | 高め |

| 審査期間 | 短い |

| 担保・保証人 | 不要 |

| 返済の義務 | 無い(売掛金の譲渡により) |

・金融機関融資との比較

資金調達の方法として最もポピュラーな「金融機関融資」は、金利の安さが魅力ですが、融資を受けるには厳しい審査を通過しなければなりません。事業計画書をはじめとした各種資料を準備して担保や保証人を用意し……とにかく時間と手間がかかるのが金融機関融資のデメリット。すぐに資金が欲しくても、そう簡単にはいきません。

・増資との比較

増資とは、資金を得る代わりに会社の株式を発行する資金調達方法です。公募増資や株主割当、第三者割当増資など、増資にはさまざまな種類がありますが、いずれにせよ会社の現状から将来性、ビジョン、あるいは経営者の人柄まで見られます。得た資金は自由に使うことができ、返済の義務も不要ですが、それだけに増資を受けるには一筋縄ではいきませんし、時間も要するほか、出資契約次第では調達コストも大きくなります。

前述の通り、一般的なファクタリングの手数料は10%~20%(2者間ファクタリングの場合。当社調べ)と高めに設定されています。それでも、ファクタリング提供企業に譲渡する債権譲渡であるために審査期間が短く、さらに担保や保証人が不要でスピーディーに資金を得られるファクタリングは、資金調達方法としては有効といえるのではないでしょうか。

ファクタリングを利用すべき企業

ファクタリングは、売掛金が発生する業種なら、どの企業でも利用できます。ちなみに、売掛金による取引を行っている企業の割合が特に高い業種でファクタリングが利用されている傾向にありますが、それらは業界特有の以下の特徴が影響しています。

・売掛金の支払期間が長い(入金までの期間が長い)企業

売掛金の入金サイトが長いほど、当然のことながら、その間の資金繰りは難しくなります。

・人件費や資材費などの諸費用が多い企業

上記に加え、売掛金の入金を待っている間、高い人件費や資材費などの諸費用を別で準備しなくてはならず、一時的に資金不足に陥るところもあります。

・突発的に資金調達の必要性が発生する企業

設備や機器の故障、季節により閑散期を避けられないなどの理由で突発的な資金不足に見舞われることが多い業界でもファクタリングは活用されています。

早期に資金を調達しなければならない企業にとって、すぐに売掛債権を資金化できるファクタリングは心強い味方となってくれるのです。また、「リスケ(返済条件変更・延期)をしている」「担保・保証人が無い」といった理由で金融機関から新たな融資を受けられない企業は、ファクタリング利用を検討すると良いでしょう。

事例で知る。ファクタリングがよく利用されるケース

では、どのような理由でファクタリングが利用されているのかGMOペイメントゲートウェイでの実際のケースを見てみましょう。

① 人材派遣業 ※債権売却額:7,000万円

ファクタリング利用の理由⇒業容拡大により資金需要が発生するものの、金融機関での無担保借入枠が不足したため。直近の売上が上がっているのにもかかわらず、従来型の決算書ベースの審査では融資を受けられなかったが、ファクタリングで資金調達をした結果、事業が拡大できている。

② 食品製造業 ※債権売却額:3,000万円

ファクタリング利用の理由⇒大手先と取引開始するが、入金サイトが長く、資金需要が発生したため。すでに設備資金などの利用により金融機関の借入枠が不足していたところ、ファクタリングにより運転資金不足を手当てし、さらに売上げを伸ばしている。

③ 運送業 ※債権売却額:1,000万円

ファクタリング利用の理由⇒急激な業容拡大により、設備資金を多額に調達した後、運転資金需要が発生したため。すでに金融機関の借入枠が不足しており、ファクタリングを利用することで、人件費、外注先への支払資金を手当てしている。

④ 機械製造業 ※債権売却額:1,000万円

ファクタリング利用の理由⇒外注費を支払う必要があったが入金サイトが長い上、設立間もなく金融機関取引ができなかったため。ファクタリングを利用し、業容拡大中。

ファクタリング利用の注意点

とても便利なファクタリングですが、利用の際には注意点があります。せっかくのメリットを存分に享受できるよう、ファクタリングで失敗しないようにしましょう。

・ファクタリング手数料をチェック!

手数料は提供企業によって異なります。そのため、手数料をしっかりと確認し、高すぎない提供企業を選ぶようにすると良いでしょう。

・ファクタリング提供企業のホームページをチェック!

提供企業のホームページなどをチェックし、その企業の信頼性を確認するようにしてください。一度、担当者と対面で話をしてみることもおすすめします。

・ファクタリング契約内容を必ずチェック!

「契約書は難しい言葉が並んでいて理解できない」というのもわかりますが、ファクタリング契約の内容は必ずチェックしましょう。

わからない言葉があれば、意味を確認する。

費用の金額を確認する。

譲渡代金の入金日を確認する。

対象の売掛債権がどれなのか確認する。

万が一、売掛先から入金がなかった場合はどうなるのか確認する。

以上のことは押さえておいてください。

ファクタリング提供企業の選び方

・現在有している債権はどのような種類か?

医療債権、建設業債権など業種債権と呼ばれる債権の場合、ファクタリング提供企業によって買取できる金額が大きく異なる場合があります。当該債権の得意な企業を探してみましょう。

・調達までにかかる日数は?

即日入金、スピード入金などのプランの場合、手数料が高くなるかもしれません。絶対に資金が欲しい期日を踏まえ、余裕を持ってファクタリング利用を申し込みましょう。

・ファクタリング提供企業の信頼性は?

ファクタリングサービスを提供している企業は山のようにあります。問われるのは信頼性。トラブルを抱え込まないよう、安心安全のファクタリング提供企業を選ぶようにしましょう。「誰もが知っている」「上場している」など、こういった事実も高い信頼性を裏付ける要素です。

ファクタリングの一般的な審査について

ファクタリング提供企業によって必要な書類は異なりますが、どの事業者でもおおよそ必須とされる書類は以下のとおりです。基本的に譲渡する売掛債権に関する書類が求められます。

・取引契約書

・発注書、見積書、請求書、納品書、検収書など

・履歴事項証明書

・印鑑証明書

これに加え、決算書の提出を求められることがありますが、金融機関融資に比べて審査が簡単・スピーディーであることがファクタリングサービスの特徴です。なお、GMOペイメントゲートウェイのファクタリングサービスでは、事業計画書、保証人、不動産担保などは不要で、独自に審査。最低2営業日で結果が出ます。

ファクタリングの入金フロー

ここでは、GMOペイメントゲートウェイのファクタリングサービス「GMO BtoB早払い(ファクタリング)」の入金フローをご紹介します。

① お問い合わせ

まずはホームページ記載の「お問い合わせ」ボタンよりお問い合わせください。GMOペイメントゲートウェイの担当者から別途ご連絡を差しあげます。

② 審査依頼

所定のフォームで売掛債権の明細などを入力し、審査依頼をしていただきます。

③ 条件提示

買取可能な金額、手数料などをGMOペイメントゲートウェイが提示いたします。

④ ご利用申込

提示した条件および利用規約へご同意の上、利用申込書をご提出いただきます。

⑤ 債権譲渡

保有する債権をGMOペイメントゲートウェイへ譲渡いただきます。

⑥ 貴社へお支払い

GMOペイメントゲートウェイからご指定銀行口座へお支払いいたします。

GMOペイメントゲートウェイのファクタリングサービス「GMO BtoB早払い」の強み

・東証プライム上場企業だから安心!

金融機関提供のファクタリングは売上規模が10億円といった大企業向けのものが多く、健全な一般的な中小企業が少額でのファクタリングを希望する場合、安心して利用できるファクタリングが少ないのが現状でした。GMOペイメントゲートウェイが提供するファクタリングなら、100万円からの売上債権から買い取り可能で、東証プライム上場の信頼性もあるので、初めてのファクタリング利用も安心です。

・2者間ファクタリング

売掛先にファクタリングの利用を知られることのない「2者間ファクタリング」を採用しています。

・手数料が安い

2者間ファクタリングの手数料は20%ほどが相場ですが、「GMO BtoB早払い(ファクタリング)」の手数料は1%~10%です。

・買取実行手続きが簡単

ファクタリング契約が完了すれば、買取実行にかかる手続きは簡単・スピーディー。注文書、請求書、検収書があれば買取可能で、専用書類などへの押印も必要ありません。

・担当が付いて相談しやすい

不明点や疑問点については専門の担当者が対応しますので、気軽に相談できます。

ファクタリングサービスは、資金繰りに悩む企業をサポート

いかがでしたでしょうか?今回は、ファクタリングサービスの特徴やメリットをご紹介しました。「売掛先にファクタリング利用を知られる心配がある」というのが、従来の「3者間ファクタリング」の懸念事項でしたが、ファクタリングを利用したい企業とファクタリング提供企業の2者のみで債権を譲渡する契約を結ぶ「2者間ファクタリング」を利用すれば、その不安は払しょくされます。なお、「2者間ファクタリング」の方が「3者間ファクタリング」より手数料が高い傾向にはありますが、「売掛先に知られない」というメリットに加え、融資や増資と比べても遥かにスピーディーかつ簡単に資金調達ができるのであれば、検討しない手はないでしょう。売掛金を資金化するファクタリングサービスは、資金繰りに悩む企業の救世主として、今後ますます普及していくことが予想されます。